私が今まで約300名以上の医師にお会いしてきて様々な方がいらっしゃいましたが不動産に関しては大きく2つに分けられます。

それは、不動産をまだ所有したことがないか、過去不動産を所有したことがあるかです。

私とお会いする以前に過去不動産を所有したことがあった方は62名、そのうちの19名、約1/3の方がなんと驚くべきことに不動産を所有して失敗したと考えていたのです。

どのように所有をしていたかをお伺いしたところ色々な共通点が見えてきました。

失敗理由として言われていたのが

- 家賃が入らない

- 思ったより節税にならなかった

- 売るときに買った値段より下がってしまった

などでした。

私はお話を伺ったときに「もしかしてこんな持ち方じゃなかったですか?」

と質問をしたところお客様からの回答は私の予想通りでした。

つまり失敗の原因と共通点があったのです。

今回は失敗した方の共通点とその原因の事例、逆に失敗していない医師の方の共通点や運用のコツをご紹介していきたいと思います

医師が取り組む不動産投資の失敗の理由

家賃が入らない

まずご紹介する失敗事例が家賃がはいらないです。

この失敗を経験した方はどのような形で不動産を所有していたのでしょうか?

一部事例をご紹介しましょう。

この方の失敗内容は入退去時に募集がうまくいかず半年間空室が続き家賃が入らくなってしまったことです。

なぜそのような事が起きてしまったのでしょうか?

考えられる失敗要因は以下の3つです。

状況から考えられる失敗原因

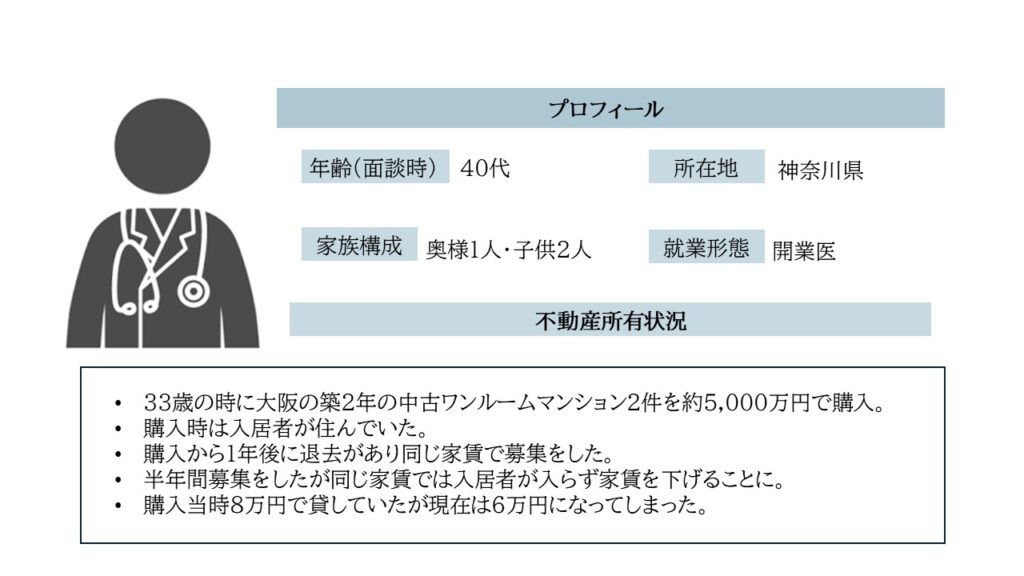

- 購入した物件が地方のワンルームマンションだった

- 周辺環境の家賃相場、年間の新築供給戸数、人口増加率などを自分で調べなかった

- 購入時に家賃保証制度(サブリース)を活用する計画を立てていなかった。

- 購入した物件が地方のワンルームマンションだった

単身者向けのワンルームマンションは投資用不動産の中では群を抜いて入居率がいい物件になります。新築時は問題なく入居者が付く物件がほとんどでしょう。しかし地方の物件は首都圏とは違い建築規制などがないためワンルームマンションが乱立してしまう傾向が強いのです。

築年数が新築と中古で同じ家賃なのであれば新築の方に人が流れてしまいやすくなります。

建築規制外の場所では先々で家賃を下げざるを得なくなりやすいと言えるでしょう。

- 周辺環境の家賃相場、年間の新築供給戸数、人口増加率などを自分で調べなかった

これは先の要因にも関係していますが、業者のいうことを鵜吞みにしてしまい購入前に自分で物件の周辺環境を調べなかった事です。

築年数が経過しても家賃相場に変動がないのか、物件周辺の人口増加はどうなのか、再開発などの計画はどうなっているのかなど自治体などが発信している信頼できる情報を取得することが重要です。

- 購入時に家賃保証制度(サブリース)を活用する計画を立てていなかった。

家賃に関しては入居者の有無に関わらず一定額が毎月入金される家賃保証制度(サブリース)が存在します。

どのような場所のどんな物件にも空室リスクというのは必ず存在します。こういった保証制度の活用を購入前にしっかり検討しておきましょう。保証率は80%~90%が相場で入居率がいい物件ですと95%などで保証してくれる会社などもあります。

思ったより節税にならなかった

この方の失敗内容は当初予定していた節税額と実際の金額の乖離です。

では、なぜこのような問題が発生してしまったのでしょうか?

考えられる失敗要因は以下の2つです。

状況から考えられる失敗原因

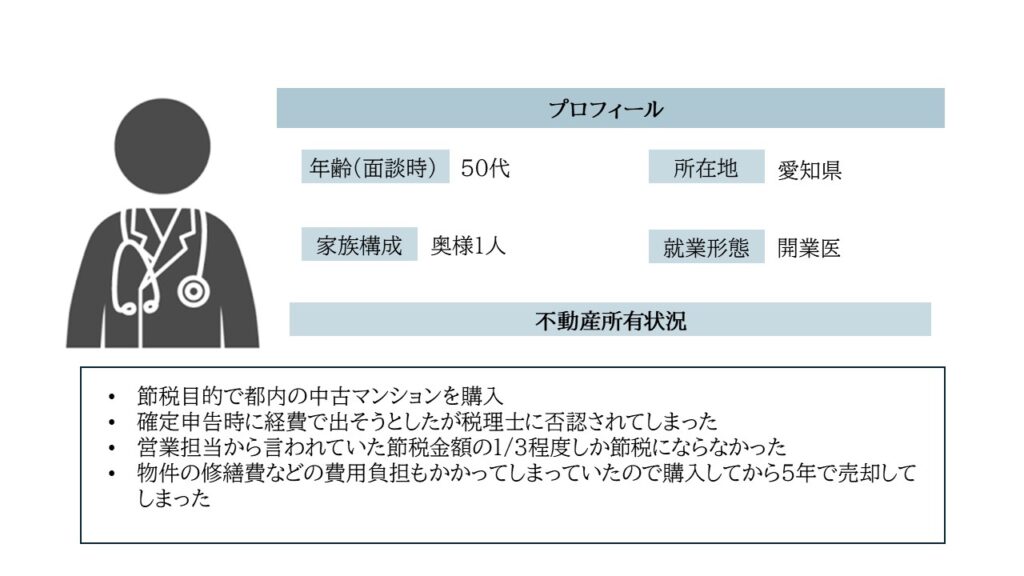

- 税金対策で所得を下げていて所得税率が額面上多くなかった

- 営業担当と顧問税理士との打ち合わせ不足

- 税金対策で所得を下げていて所得税率が額面上そこまで多くなかった

この方は医療法人の代表者で個人事業主の開業医と違い役員報酬で法人から給料を取得しています。

法人の売り上げ規模は10億円を超えていましたが、この方個人の報酬は年収で2,000万円ほどだったのです。

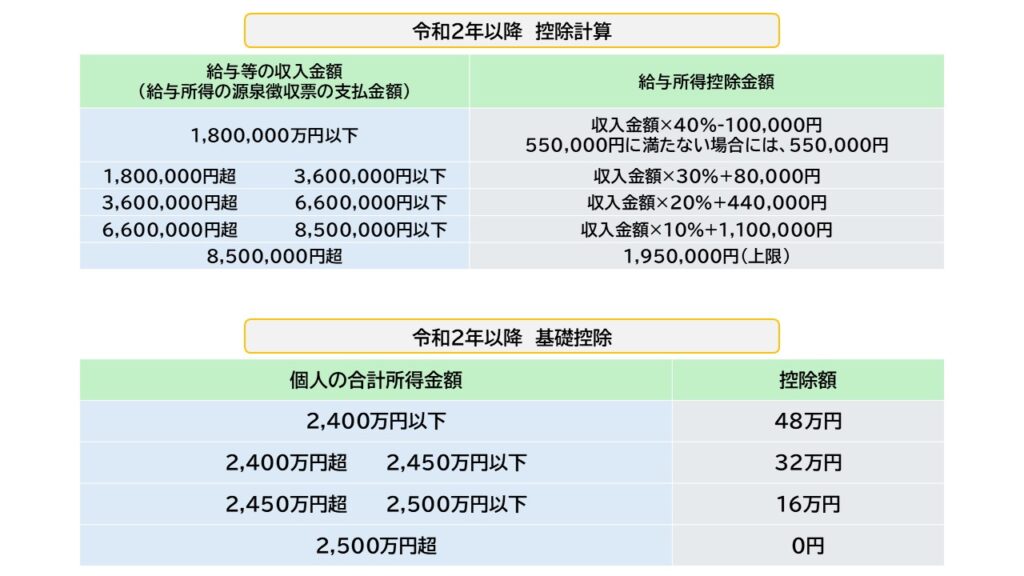

所得別控除額早見表

営業担当の人は税率を最大でシミュレーションしていたようです。

結果、実際の節税額に大きな差が発生してしまいました。

- 営業担当と顧問税理士との打ち合わせ不足

今回の最大の問題点は顧問税理と営業担当が確定申告について打ち合わせをしていなかった点です。

通常不動産を所有した初年度の申告は非常に重要になるため、間違いの無いように不動産会社の担当と顧客の顧問税理士とで綿密な打ち合わせが行われます。

私たちセットライフエージェンシーも必ずお客様の顧問税理士と打ち合わせをしています。

しかし、この当時の営業担当はそのような事は一切やっていなかたようで本来経費として認められる修繕費なども経費に組み込まずに申告をしてしまったのです。

よくある売ってお終いの不動産会社と出会ってしまうとこういった事態を招きかねませんので注意が必要です。

売却できない

この方の失敗内容は売却時に大きく値下がりをしてしまい手放せなくなってしまった事です。

なぜこのような問題が起きてしまったのでしょうか?

考えられる失敗要因は以下の内容が考えられます。

状況から考えられる失敗原因

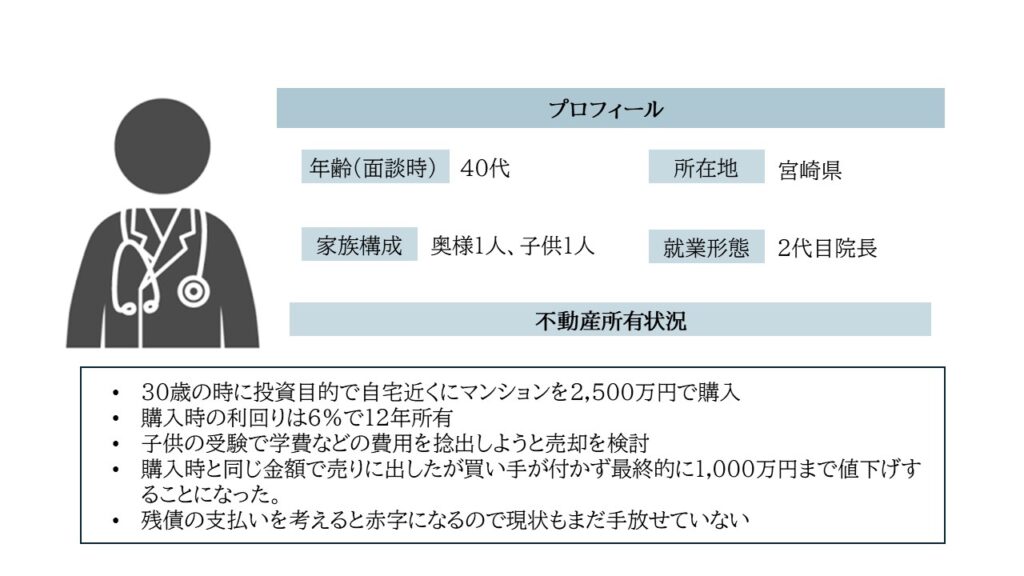

・将来的な資産価値も加味して購入しなかった

投資目的で不動産を所有するのであれば資産性の維持が最優先の項目になります。

この方は東京の不動産も勧められましたが自分の目の届かない遠い場所にある物件に抵抗感があり自宅のある宮崎県で不動産を購入しました。

お父様に不動産購入を相談した際も自宅近くを勧められたのも後押しとなりましたが、資産性という意味で不動産を所有するとき重要になってくるのが土地代です。不動産の建物代は減価償却で毎年価値は減っていき最終的にゼロになります。年数が経過した不動産は最終的に土地代のみになるのです。

2024年現在、宮崎県の公示地価は47都道府県中41位と資産性を維持するには難しい場所になります。

売却時のキャピタルゲインを目的とするのであれば土地の価値が維持されやすい都内で不動産を検討するべきだったのです。

不動産を所有して失敗したと言われた方の事例3つをご紹介しました。

失敗した方の共通点としては以下の内容になります。

- 所有目的と物件のミスマッチ

- 営業担当との打ち合わせ(情報)不足

- 先々の出口戦略を立てていなかった

不動産投資で失敗しない医師の共通点とは?

不動産投資で失敗していない医師の方たちの共通点をご紹介します。

不動産投資で失敗しない医師の共通点

- 所有する不動産は首都圏限定

- 購入前に目的をはっきりさせている

- 購入後のライフプランも計画している

- 儲けようとせず手堅く運用する

所有する不動産は首都圏限定

これは所有する不動産を首都圏の物件で限定している事です。

将来的に持ち続けるにしても手放すにしても土地代が高く資産性が保たれやすい首都圏の物件の方が選択肢の幅も増えて有利になります。

2024年9月時点での公示地価坪単価平均を見ても東京が圧倒的に価値が高くなっています。

2024年都道府県別公示地価坪単価平均ランキング

| 順位 | エリア | 坪単価平均 |

| 1位 | 東京都 | 405万0579円/坪 |

| 2位 | 大阪府 | 113万4639円/坪 |

| 3位 | 京都府 | 99万8571円/坪 |

| 4位 | 神奈川県 | 93万4929円/坪 |

| 5位 | 愛知県 | 77万5602円/坪 |

| 6位 | 福岡県 | 74万5681円/坪 |

| 7位 | 埼玉県 | 57万7868円/坪 |

| 8位 | 兵庫県 | 57万3647円/坪 |

| 9位 | 宮城県 | 55万2746円/坪 |

| 10位 | 広島県 | 53万5394円/坪 |

| 11位 | 沖縄県 | 49万5814円/坪 |

| 12位 | 千葉県 | 48万8618円/坪 |

| 13位 | 熊本県 | 33万8792円/坪 |

| 14位 | 静岡県 | 29万3633円/坪 |

| 15位 | 北海道 | 29万1904円/坪 |

| 16位 | 奈良県 | 27万3803円/坪 |

| 17位 | 石川県 | 27万0886円/坪 |

| 18位 | 長崎県 | 24万9084円/坪 |

| 19位 | 愛媛県 | 23万6953円/坪 |

| 20位 | 鹿児島県 | 23万4719円/坪 |

| 21位 | 岡山県 | 22万3916円/坪 |

| 22位 | 滋賀県 | 21万6784円/坪 |

| 23位 | 大分県 | 20万8825円/坪 |

| 24位 | 高知県 | 20万4390円/坪 |

| 25位 | 徳島県 | 19万6743円/坪 |

| 26位 | 香川県 | 19万1643円/坪 |

| 27位 | 岐阜県 | 18万4589円/坪 |

| 28位 | 和歌山県 | 18万3933円/坪 |

| 29位 | 福井県 | 17万4410円/坪 |

| 30位 | 富山県 | 16万4767円/坪 |

| 31位 | 長野県 | 15万0780円/坪 |

| 32位 | 群馬県 | 14万9242円/坪 |

| 33位 | 三重県 | 14万8975円/坪 |

| 34位 | 新潟県 | 14万7496円/坪 |

| 35位 | 佐賀県 | 14万5458円/坪 |

| 36位 | 岩手県 | 14万4310円/坪 |

| 37位 | 栃木県 | 14万0626円/坪 |

| 38位 | 山梨県 | 14万0525円/坪 |

| 39位 | 福島県 | 14万0328円/坪 |

| 40位 | 山口県 | 13万9412円/坪 |

| 41位 | 宮崎県 | 13万2575円/坪 |

| 42位 | 島根県 | 13万1115円/坪 |

| 43位 | 茨城県 | 12万3293円/坪 |

| 44位 | 山形県 | 11万2257円/坪 |

| 45位 | 鳥取県 | 11万1706円/坪 |

| 46位 | 青森県 | 9万9629円/坪 |

| 47位 | 秋田県 | 8万5586円/坪 |

出典:土地代データより

購入前に目的をはっきりさせている

不動産投資をする上で『どんな目的で所有するのか』の目的をはっきりさせておきましょう。

不動産所有の目的一覧

- 保険として

- 相続対策として

- 節税として

- 資産形成として

この目的の中で優先順位をつけましょう、そうすれば自然とどの様な物件を選べばいいかが見えてきます。

不動産所有後のライフプランを計画している

目的を設定したら次は最終的な出口戦略を盛り込んだライフプランを計画しましょう。

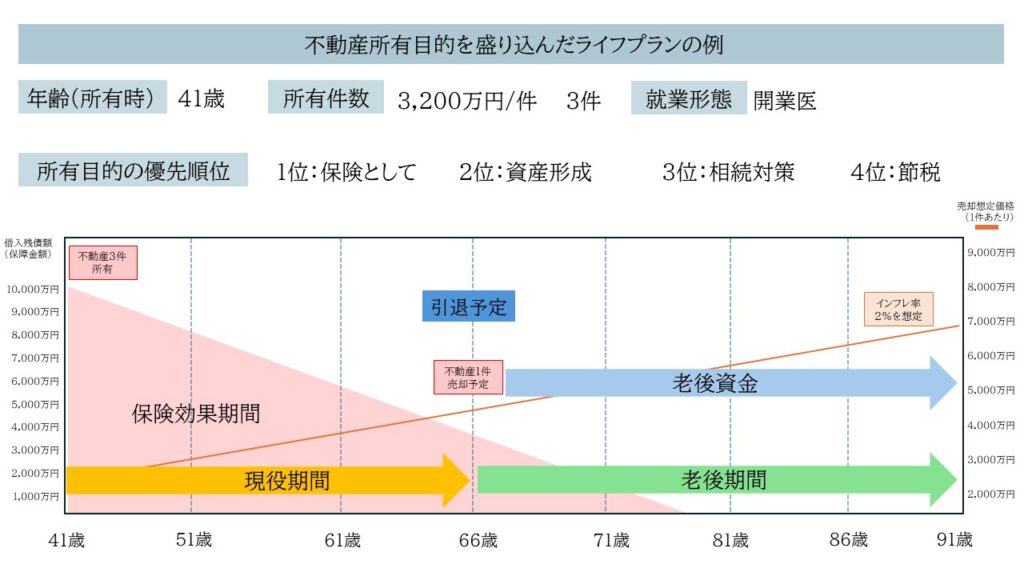

弊社、セットライフエージェンシーで取り組みをされているお客様の例をご紹介します。

上記の例だと現役期間中は不動産をご自身の保険として所有しておきます。

何か万が一があった場合(生存時でも)保険で借り入れはゼロになり時価総額約1億円の資産がお手元に残ります。

引退時期にインフレを加味して1件売却し老後資金として活用、仮に売却しなかったとしても保険効果は76歳まで継続しますので売却しなくても問題ありません。

所有物件は資産性が維持しやすい首都圏の物件限定で所有します。

子供への相続は不動産で渡した場合、路線価評価により圧縮が可能ですのでご家族に負担をかけずに資産を残すことが出来ます。

現役期間中は目先の負担を減らし保障部分を手厚くした上で、老後の資産形成と子供への相続対策を同時に完了できる不動産件数がこの方は3件でした。

このように先々のライフプランまで計画したうえで不動産を所有することでご自身に適した所有の仕方が見えてくるのです。

最悪のケースも想定している

もちろん上記シミュレーションの想定通りにいかない可能性もあります。

ではどのような事態が予測できるでしょうか?

その事態への弊社の場合での対応策も併せてみていきましょう。

想定される最悪のケースとそれに対するセットライフエージェンシーでの対応策

- 家賃が入らない

対応策→サブリース(家賃保証)への切り替え

- 売却ができない

対応策→弊社での買取り

- 資産価値が維持できない

→首都圏の物件価格が下がるのは非現実的なので考えづらい

- 家賃が入らない

家賃はサブリース(家賃保証)への切り替えも視野に入れておきましょう、入居者がいてもいなくても満額時の80%~90%の金額の家賃が毎月安定して入ってきますので入退去時の不安に駆られるなどの心配はなくなります。契約期間は各サブリース会社にもよりますが5年~50年で運用期間中は全て家賃保証で不安がないように計画を立てられる方もいらっしゃいます。

- 売却ができない

他社様では正直どうなのかわかりませんが、セットライフエージェンシーでは自社で販売を行った物件に関して買取りなども行っています。その時の相場を調べて適切な金額で買取りを致しますので売却できないということはございません。

- 資産価値が維持できない

セットライフエージェンシーでご紹介する物件は全て資産性を維持しやすい首都圏限定でご紹介をしています。首都圏での不動産の資産価値については『なぜ都内の不動産が高騰しているのか?東京都23区における5年間の坪単価推移をまとめてみた』の記事でもご紹介していますのでご覧ください。

医師が失敗しない為にやっている運用方法とは?

弊社、セットライフエージェンシーでは多くの医療従事者のお客様を担当しており、その多くが失敗しない不動産投資を取り組まれています。

その失敗しない不動産投資のやり方が弊社が独自に提案している『不動産保険運用®』で行っています。

不動産保険運用®は融資につく保険「団信」を活用したもので運用期間中をご自身の保険として不動産を所有するやり方になります。

収益性・資産性・換金性を重視した物件のみでお取組みをしていただきますのでより安定した運用計画が可能となっております。

不動産保険運用®のより詳しい事例は『がん診断時に1億円のがん保険!がん団信を活用しての不動産投資』の記事でもご紹介しておりますのでご覧ください。

不動産投資で失敗しないように運用している医師の事例

では最後に医師の所有事例をご紹介しましょう。

ケース1

この方の所有目的は子供への相続になります。

相続時に現金・有価証券・生命保険金などはすべて課税対象となるため資産が多い方だと莫大な相続税が発生することになります。しかし、不動産は路線価で評価をされるため通常の現金などと比べると資産の圧縮が可能になります。

ここでポイントとなるのが相続時までの安定した資産性の維持です。

先の事例紹介「1-3.売却できない」でご紹介した内容で将来的な資産価値が目減りしてしまいやすい場所ですと相続時に不利になってしまいます。

ですので、この方は『首都圏限定の物件』で取り組みをされているのです。

運用期間中は保険効果が得られることが出来る団信を活用した『不動産保険運用®』で所有しているため安定した運用が可能となっています。

ケース2

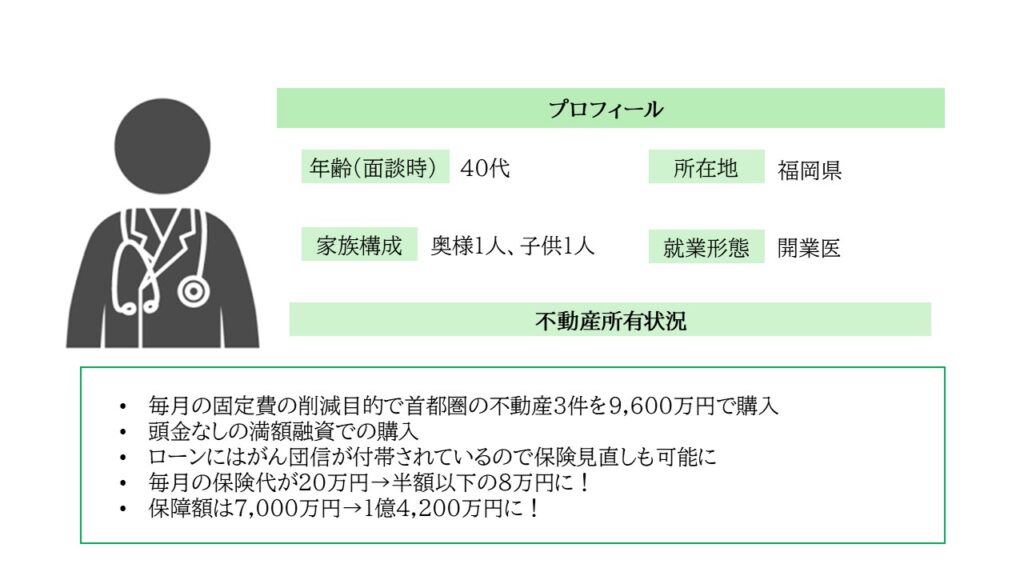

この方の所有目的は毎月の固定費の削減です。

毎月の固定費のうち負担が大きかったのが『保険代』です。毎月保険代の負担は約20万円ほどかかっていましたが事業規模を考えると保険代を減らすというのが難しい状況でした。

更に年齢による保険料の値上げも迫っておりどうするのか選択を迫られている状況でした。

目的は固定費の削減になりますので、そうなると大前提で不動産購入時の頭金などがかからない物件限定で取り組みをしなければなりません。

これをセットライフエージェンシーが独自に提案している不動産を保険として運用する『不動産保険運用®』で見直したところ見事に保険料の削減に成功しました。

不動産保険運用®の詳しい内容はがん診断時に1億円のがん保険!がん団信を活用しての不動産投資の記事でもご紹介していますのでこちらもご覧ください。

ケース3

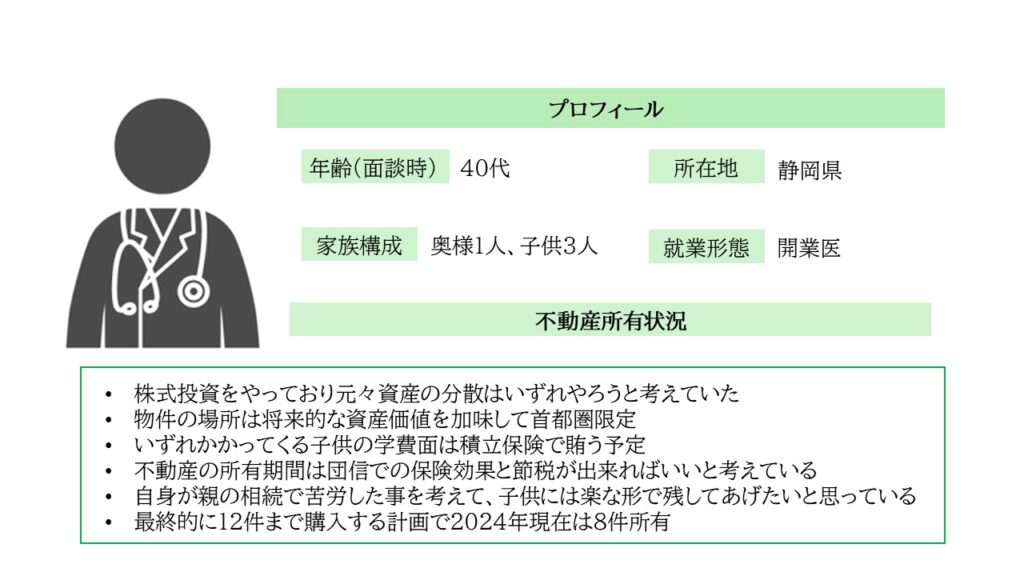

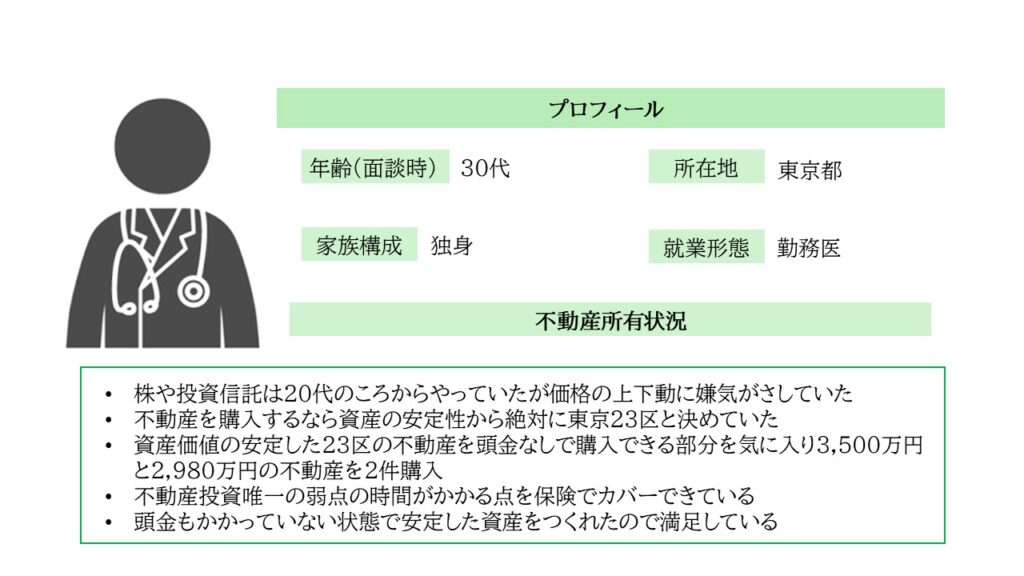

この方の所有目的は安定した資産形成です。

元々株式投資をやっていましたが価格の上下動が激しく精神衛生上良くないという理由から安定した資産形成で不動産に興味を持っていました。

色々な不動産会社の話を聞いていましたが紹介された9割の物件が頭金で2割~4割の負担が必要になりそこまでの負担はしたくないと諦めていましたが『不動産保険運用®』で頭金なしで安定した資産形成が可能という事で取り組みを始めました。

不動産投資を始める上で頭金がかかってしまう場合、家賃で回収しようと考える方が多いので相場よりも高めに設定してしまいがちですが、相場より高い家賃だと空室のリスクが跳ね上がります。

安定した資産形成のコツは相場家賃で貸し続ける事が重要です。

まとめ

不動産投資で失敗していない医師の共通点

- 所有目的を明確にしている

- 出口戦略を含めたライフプランを計画している

- 資産性の維持のために物件は首都圏限定

- 最悪のケースも想定して対応策も考えている