あなたは「不動産投資に保険効果がある」と聞いたものの、「それは本当か?」と疑問を抱いているのではないでしょうか?

結論、不動産投資には保険効果があります。やり方次第ではありますが間違いなく効果があります。

私はこれまで500名を超える不動産オーナーと接してきました。不動産オーナーは大きく分けると「投資目的」と「保険目的」の2種類に分けられます。

投資目的の不動産オーナーは大した保険効果を得ていません。

保険目的の不動産オーナーは驚くような保険効果を得ています。

例えば2億円分もの保険効果を得たオーナーや、9,500万円分もの保険効果を得たオーナーがいます。これは実際に私自身が物件を選定し、提案し、ご購入いただいた不動産オーナーの事例です。通常の生命保険と比べると10倍以上もの効果を得ているわけです。

ただし、前述した通り、保険効果が得られるやり方とそうでないやり方が存在します。

そこで今回は、私が不動産投資に保険効果があると確信している理由と、保険効果を得るための不動産投資の実践的手法を解説していきます。

保険効果と家賃収入を両立させる豊かなセカンドライフを手に入れましょう。

それでは早速中身を見ていきましょう。

1.不動産は生命保険の代わりに出来る?

結論から言えば不動産は生命保険の代わりに出来ます。

その理由はローンにつけられる保険『団信』です。

保険加入者が支払事由に該当した場合ローンの残高を保障してくれるというものです。

団信についてこちらの記事でご紹介しています。

活用した方が良い?不動産投資が保険になる団信とは?

2.保険にならないという意見はなぜ出てくるのか

不動産投資は保険にならないという意見は「投資目的で不動産を所有した場合」に言える事であって保険目的で不動産を所有した場合は保険効果を得る事は可能と言えるでしょう。

なぜ投資目的で不動産を所有すると保険にならないのかというと、投資目的での不動産購入は『利益を出す』が最優先され『安定性』の優先順位が下がってしまうからです。大抵の投資目的の不動産は利回り重視で団信に加入しないというケースが見受けられますがそれですと保険としては効果が発揮されません。

そもそも投資目的で不動産を所有する事と保険目的で不動産を所有する事は、重要視する中身のポイントが全然違います。

投資目的で重要視する不動産のポイント

・運用利回り

・物件の値上がり率

・家賃の値上がり率

・レバレッジ

保険目的で重要視する不動産のポイント

・長期の安定性

・金融機関の評価

・入居率

・場所

・換金性

この様に重要視するポイントが全く違う運用方法の中身を比較する事自体が不可能と言えるでしょう。

3.保険にならない不動産3つのケース

保険として持てない不動産もある

不動産は保険になりますが全ての不動産が保険代わりになるとは限りません。

中には保険にならない不動産もあります。

- 金融機関から満額の担保評価が出ない物件

- 首都圏以外の物件

- 家賃が高すぎる高級物件

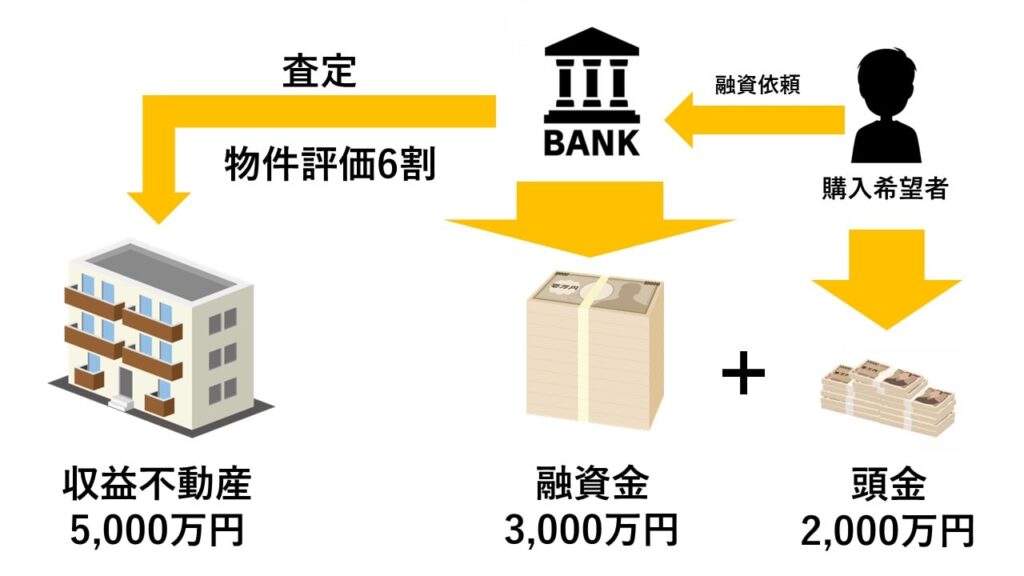

3-1.金融機関から満額の担保評価が出ない物件

不動産を購入する際にほとんどの方が金融機関から融資を受けて購入するかと思います。

その際に物件に対して金融機関から融資の評価を出してもらいますが満額担保評価が出ない場合、差額分を現金で支払う必要が出てきます。

5000万円(不動産価格)-3000万円(評価6割)=2000万円(現金手出し)

通常の投資不動産を所有するのであれば全く問題ありませんが今回は保険運用です。

保険に加入するのに数百万~数千万円の支払いが発生するのは話がおかしくなってしまいます。

金融機関から満額担保評価が出ていない物件は保険に向いていないと言えるでしょう。

また、個人の信用情報などが原因で物件の担保評価が満額出ていても融資額が減額されてしまう場合があります。

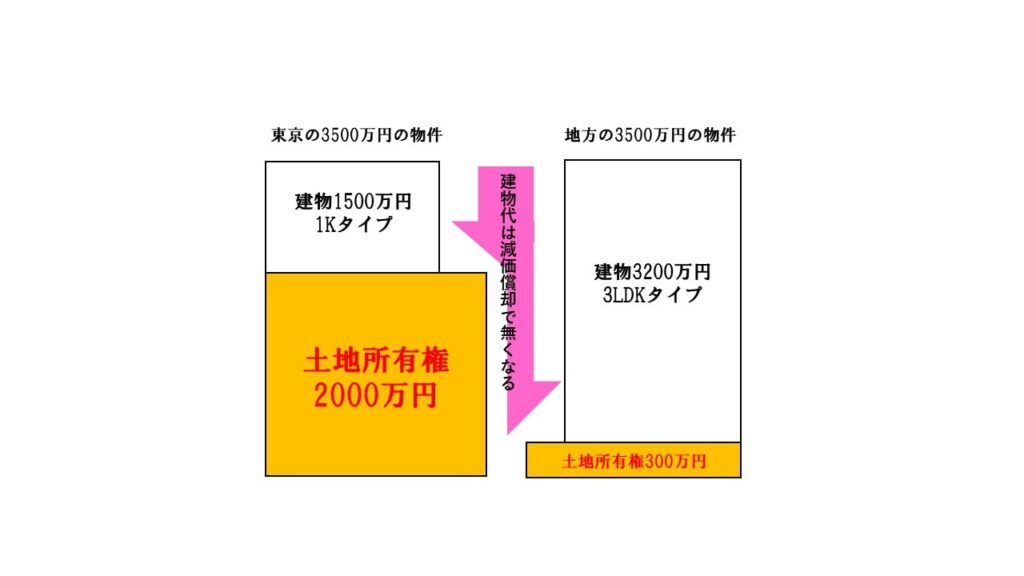

3-2.首都圏以外の物件

こちらは土地代が関係してきます。不動産は建物代と土地代に分けることができます。

建物代は毎年減価償却で価値が減っていき最終的に不動産の価値は土地代のみになります。

ここで首都圏以外の土地代の安い地方の不動産を選んでしまうと20年後には資産価値はほとんど無くなってしまいます。

3-3.家賃が高すぎる高級物件

保険として不動産を所有する事で最も大事な事は『長期に亘って安定して家賃が入ってくる事』です。

ここで毎月の家賃が50万円の物件と10万円の物件でどちらが長く安定して家賃を払い続けられる人の母数が多いかといえば明らかに後者と言えます。安定した家賃収入を確保するためには支払い可能な入居者の母数が少ない高級物件などは保険としては適さないと言えます。

4.金融機関の評価がすべて

4-1.金融機関の物件の評価の出し方

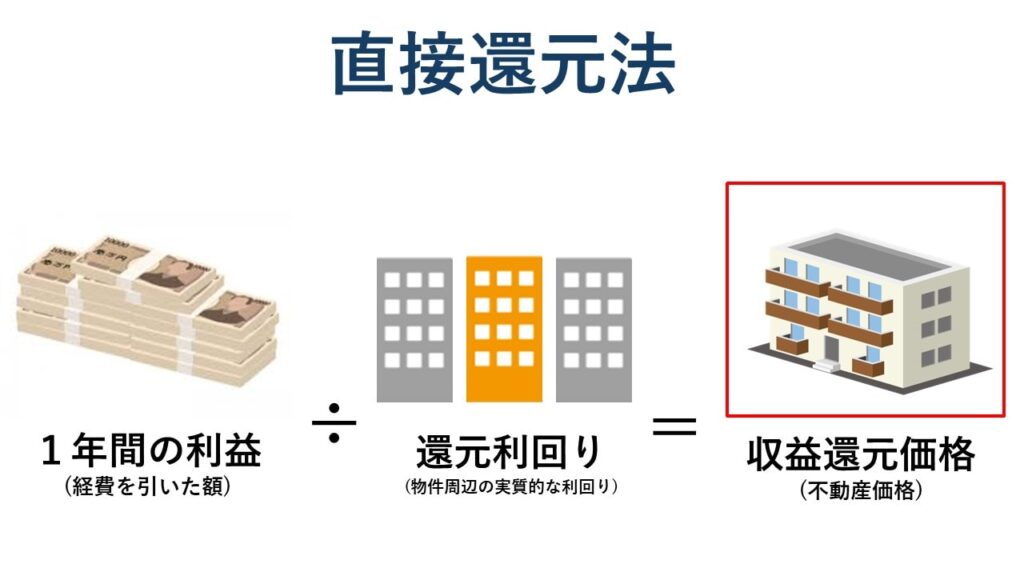

不動産の価値は金融機関がどれくらいの融資をつけるかで決まります。

各金融機関は収益還元法で算出しています。

収益還元法の算出方法に関しては『直接還元法』と『DCF還元法』の2種類ありますが収益不動産に関してはほとんどが『直接還元法』で計算されています。

これは収益性を元に不動産の価値を算出する方法でほとんどの金融機関で行われています。

5.不動産投資における団信を活用するなら不動産保険運用®がおすすめ

このブログを運営するセットライフエージェンシー株式会社は2015年の8月に設立し医師・歯科医師のお客様を多く持ちそのほとんどの方が保険効果を得る事の出来る『不動産保険運用®』を実践して頂いております。

5-1.経験豊富なコンサルタント

不動産業界歴20年以上のコンサルタントを中心に多くのお客様にご提案をさせて頂き、担当実績1000件以上の信頼できる社員が複数名おりますので各お客様のご希望に沿った形でライフプランをご提案させていただいております。

5-2.提携先金融機関

セットライフエージェンシーは金融機関との提携をしておりますので不動産購入時に面倒な金融機関へ何度も足を運ばなければいけないなどの手間が無いようにしております。

取引先金融機関

- 青森銀行

- 足利銀行

- 阿波銀行

- オリックス銀行

- 香川銀行

- かながわ信用金庫

- きらぼし銀行

- 群馬銀行

- 京葉銀行

- 三十三銀行

- 四国銀行

- 大東銀行

- 千葉銀行

- 筑波銀行

- 栃木信用金庫

- 西日本シティ銀行

- 静岡銀行

- 七十七銀行

- 清水銀行

- 常陽銀行

- 第四北越銀行

- 浜松いわた信用金庫

- 肥後銀行

- 広島銀行

- 北洋銀行

- 北陸銀行

- 三井住友銀行

- 三菱UFJ銀行

- 山形銀行

- 横浜銀行

- 米沢信用金庫

その他、希望の金融機関などへの折衝なども全て代行させて頂いておりますので、

お客様が面倒な事など出来るだけない形で進めさせていただいております。

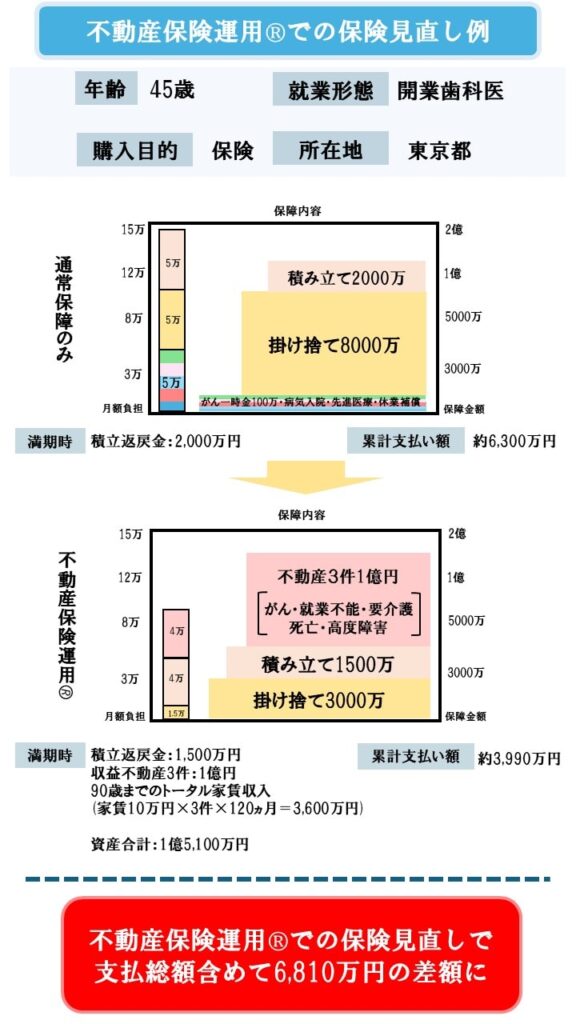

5-3.セットライフエージェンシーの保険の見直し提案で5,000万円以上の資産の差額が発生した例

セットライフエージェンシーの『不動産保険運用®』でお客様の中には、満期時の資産の差額が見直し前と大きく変わる方もいらっしゃいます。

実際に私が担当したお客様の事例を見てみましょう。

団信でカバーできてしまう細かい医療保険を解約して掛け捨て・積立の両方を減額し、不動産3件1億円分を購入しましたが月々の負担額は減り、保障部分は増額できました。

満期時の資産は1億3,100万円の差額が出来て、累計支払い総額を合わせると6,810万円の差額になります。

今の生命保険を見直すだけで、実際にこれだけの差が出来てしまうのであれば一見の価値はあるのではないでしょうか?

さらに詳しくセットライフエージェンシーの『不動産保険運用®』を知りたい方は無料個別セミナーへお申込み下さい。

まとめ

- 不動産は生命保険の代わりになる

- 生命保険にするためには条件がある

- 金融機関の評価する物件が保険になる

- 不動産を保険代わりに出来る会社と出来ない会社がある

不動産は条件付きで生命保険の代わりに出来ます。その条件は物件・金融機関・不動産会社の3つがそろわないと出来ないという難易度の高い運用方法です。

セットライフエージェンシーは不動産を生命保険代わりに出来る『不動産保険運用®』をご提案できる会社ですので一度資料をご覧になって頂ければと思います。