不動産投資に興味はあっても、

周りから「やめとけ」と言われてしまい慎重になっているという方は多いかもしれません。

不動産投資に限らず全ての投資には必ずリスクが存在し、成功する人も失敗する人もいます。

失敗例を身近に知っている人ほど「やめとけ」と忠告したくなるものでしょう。

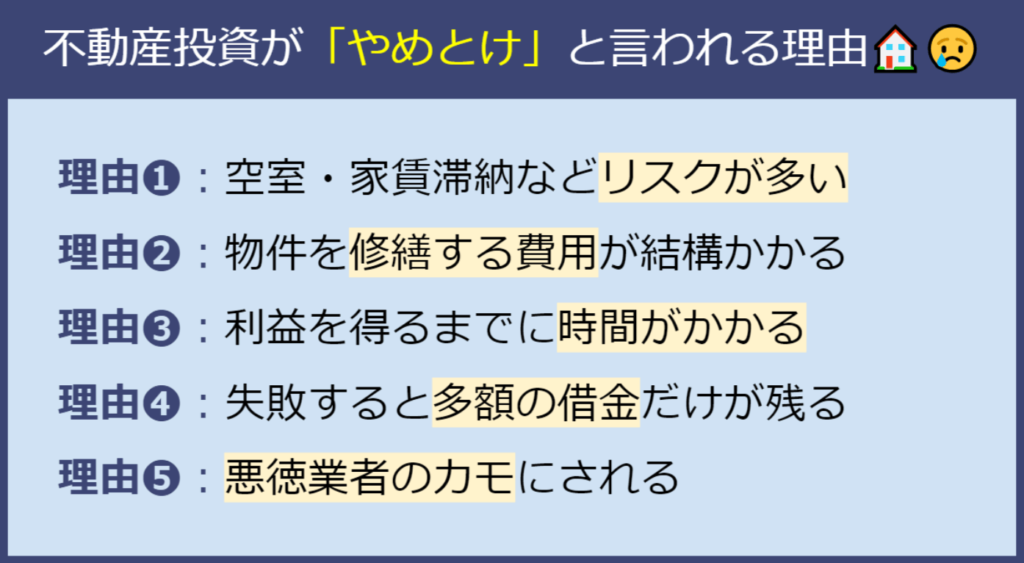

不動産投資が「やめとけ」と言われる理由は、以下のように大きく5つあります。

「やめとけ」と言われる理由のほとんどは「確かにその通り」と言える内容です。実際に、上記のような原因で不動産投資が失敗して撤退して後悔する事例はありえます。

「やめとけ」と言われるような失敗をした本人や周りの方が、不動産投資を始めようとする人に忠告していると考えられます。

しかしながら、こうした「やめとけ」と言われる内容を理解した上で、正しくリスク回避できる方であれば、不動産投資を成功させる素養があるといえます。

この記事では、不動産投資が「やめとけ」と言われる原因を深掘りして解説し、不動産投資が向いていない人についても詳しく説明します。

また、不動産投資を成功するためにはどうしたら良いか、何を知っていた方が良いのかも解説していきます。

不動産投資が失敗する原因を知ることで、「自分は失敗したくない」と考えている方はぜひ最後までお読みください。

1. 不動産投資は「やめとけ」と言われる理由を検証

なぜ不動産投資は「やめとけ」と言われるのか、その理由として良く挙げられる5つについて検証していきます。

不動産投資が「やめとけ」と言われる理由

(1)空室・家賃滞納などリスクが多いから

(2)物件の修繕費用が結構かかるから

(3)すぐに収支がプラスにはならないから

(4)失敗すると多額の借金だけが残るから

(5)悪徳業者のカモにされるから

それぞれ「なぜやめとけと言われるか」詳しい内容を解説するとともに、実際のところ、不動産投資をするにあたってそれらがどう影響してくるのかなど説明していきます。

1-1. 空室・家賃滞納などリスクが多いから「やめとけ」と言われる

「不動産投資はやめた方が良いよ」と忠告してくる人の主張として多いのが、「空き室・家賃滞納などたくさんのリスクがあるから」というものです。これについて検証していきましょう。

確かに不動産投資には、いくつものリスクがあります。しかしながら、それらのリスクは「予見しやすいもの」が多く、事前に対策をすることで回避できるものがほとんどです。

例えば良く言われる「空室リスク」ですが、入居率の全国平均が94.4%(2022年)であることを考えると、空室率は5%〜6%程度に過ぎません。さらにサブリース契約に限定するとわずか2.3%です。

※参考:日管協総合研究所「第27回 賃貸住宅市場景況感調査 『日管協短観』」

つまり、「需要が途切れない都心部の物件を選ぶ」「空室率を加味した上で収支計画を作成する」などの対策を講じることで、リスクヘッジは十分に可能だと考えられます。

株価の変動スパンが短く変動幅も大きいハイリスクな株式投資と比べると、不動産投資はミドルリスクです。

ただひとつ大きなリスクがあるとすると、知識がなく自分の考えを持っていない方は「不動産投資詐欺に遭いやすい」という点です。

逆にしっかり自分で考えて知識・経験を蓄えていける人は、その知見を基に、着実に運用していけるはずです。

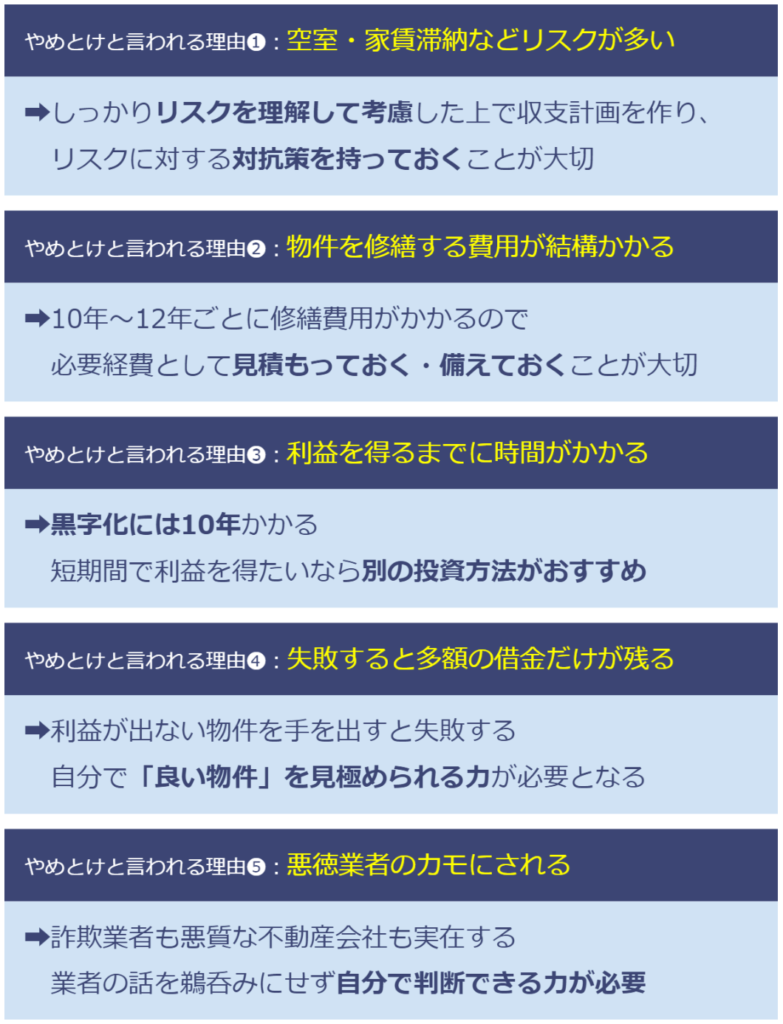

不動産投資が「やめとけ」と言われる理由(1)空室・家賃滞納などリスクが多い

➡【結論】リスクは確かにさまざまあるが、予見しやすいものである

➡【すべきこと】リスクを考慮して収支計画を作成する、しっかりと知識・経験を蓄える

不動産投資のリスクについては、「知っておくべき不動産投資のリスク7つ|発生確率・回避方法も解説」の記事でさらに詳しく解説しているのでぜひご覧ください。

1-2. 物件の修繕費用が結構かかるから「やめとけ」と言われる

物件を管理・修繕する費用が結構掛かるから「やめといたほうがいいよ」「儲からないよ」と言ってくる方もいるかもしれません。修繕費用が結構掛かるというのは、紛れもない事実です。

どんな建物でも時間とともに劣化していくため、10年〜12年を目処に、修繕費用はかならず発生します。

しかしながら、だからといって「やめとけ」とはなりません。

費用がかかることを前提に収支計画を立てて、しっかりと利益をコンスタントに上げていけければ問題ないからです。

特に、しっかり備えておくべきなのは「定期的な大規模修繕」にかかる費用です。

例えばマンションの場合、物件の魅力を保つためには、以下のような部分について、定期的にメンテナンスが必要です。

- 部屋の内装(フローリング、キッチン、浴室、洗面台、トイレなど)

- 外装(屋根、外壁など)

- 見えない部分(排水管、給水管など)

- 共用部(共用廊下、エントランス、駐車場など)

部屋の内装の修繕費用については、入居者が退去する際には原状回復義務があり、そのための敷金をしっかり設定することで対策が可能です。

また、築10年目や12年ごとにリフォームをするための費用を見積もっておくとリスクヘッジになるでしょう。

外装や排水管、共用部については、マンションの管理組合で積み立てた「修繕積立金」を使って12年などの周期で「大規模修繕工事」を行うのが一般的です。

投資物件を購入する際に、「大規模修繕計画がしっかりしているか」「修繕積立金を滞納している住人が多くないか」などもしっかりと確認することで、修繕できずに老朽化してしまうリスクを避けることができます。

不動産投資が「やめとけ」と言われる理由(2)物件を修繕する費用が結構かかる

➡【結論】10年〜12年ごとに修繕費用がかかる

➡【すべきこと】リフォーム費用を見積もっておく、大規模修繕計画の内容や延滞などがないかをしっかり確認する

1-3. すぐに収支がプラスにはならないから「やめとけ」と言われる

「すぐに収支がプラスにならない」「プラスになるまで10年はかかるよ」などという理由で不動産投資を勧めない人も多くいます。

不動産投資が短期的に儲かるものではないのも、本当のことです。そのため、「短期的に儲かる投資方法」を求めている人にはおすすめしません。

時間をかけてじっくり利益を出していきたい人に向いているのが不動産投資です。

投資物件にもよりますが、不動産投資で利益が出始めるまでには「10年かかる」といわれています。

初期投資として物件購入費用やリフォーム費用、保険などの諸経費にお金がかかるため、ほとんどのケースで赤字になります。最初の大きな赤字が、毎月細々と入ってくる賃料収入が蓄積されていくことにより10年を目処にゼロになり、10年を過ぎたところで黒字化するイメージです。

このように、不動産投資は黒字化するまでに時間がかかり、利益を実感できるのが10年後となります。そのため、「早く黒字化したい」「10年も待てない」という方には向いていません。

しかしながら、安定的に需要があるエリアの不動産ならば、急に価値が減ることは少なく、堅実な投資方法といえます。株式投資のように「一瞬で紙くず同然」のように価値が急落することは起こらないため、時間をかけてしっかり現物投資したい方に向いています。

不動産投資が「やめとけ」と言われる理由(3)利益を得るまでに時間がかかる

➡【結論】黒字化には時間がかかる

➡【すべきこと】短期間で利益を手にしたい方は、別の投資方法がおすすめ

1-4. 失敗すると多額の借金だけが残るから「やめとけ」と言われる

ローンを組んで不動産投資を始めるケースも多いのですが、それを聞いて「失敗したら借金だけが残って後悔するからやめとけ」と言う忠告をする人も多いでしょう。

失敗すると借金だけが残るというのは事実です。数千万円の融資を借りて物件を購入して、家賃収入ゼロの状態が続いてしまえば損して終わりです。不動産投資を諦めて物件を手放す時に高値で売却できなければ、多額の借金だけが残ってしまうケースもあるかもしれません。

「失敗して借金だけが残ってしまった事例」として多いのは、業者に言われるままに「利益が出ない物件」を買ってしまい、損失を出してしまうケースです。他責思考の方や騙されやすい方が不動産投資に手を出してしまうと、後悔する結果につながりやすくなります。

しかしながら、きちんと「賃貸需要があり、入居者が絶えないエリア」を選び、なおかつ、「不動産を売却する場合にも価格が下がりにくいエリア」を選べば、多額の借金が残る結果にはつながるリスクは低いでしょう。

投資した結果の責任を取るのは自分なので、「この物件ならばしっかり利益を出せる」という感覚を育てていくことが大切です。

不動産投資が「やめとけ」と言われる理由(4)失敗すると多額の借金だけが残る

➡【結論】利益が出ない物件に手を出してしまうと、当然失敗してしまう

➡【すべきこと】賃貸需要があり売却もしやすい物件を自分で選べることが大切

1-5. 悪徳業者のカモにされるから「やめとけ」と言われる

「不動産投資なんて悪い業者の餌食になるだけだよ」と忠告してくる方もいるかもしれません。

確かに、不動産会社の中には悪質な業者もあり、詐欺のような被害に遭う危険性があるのは否めません。不動産投資に限らず、さまざまな投資を始めるにあたって初心者を騙す業者はたくさん存在します。

明確に詐欺業者ではなくても、投資物件を売って利益を出すために、事実とは異なる内容や適当な情報を吹き込んで契約させようとする不動産会社もいます。

悪い業者の口車に載せられてしまう例

(1)「この物件なら毎月10万円は家賃取れますよ」と聞いていたのに、実際の周りの相場は8万円だった。結局家賃を2万円下げることになり、考えていた年間収支と比べて年間24万円もマイナスでの運用となった。

(2)家賃保証があると安心と聞いて、毎月7万円の家賃保証をつけてもらっていたが、後で調べてみると「家賃保証の相場(8〜9割程度)」よりかなり安い設定で契約させられていたことがわかった。

(3)「こんなに立地が良くてこの価格は破格ですよ」と築古物件を勧められて購入したが、購入後に大規模な修繕が必要となり、かなり初期投資に費用がかかってしまった。回収年数が想定よりも長くなってしまった。

しかしながら、上記の例は全て「オーナー自らが調べて判断・決断する」ことを欠いているから起こった失敗例です。「業者が言っているからそうなんだろう」と他責思考で鵜呑みにしてしまうのは、不動産投資の失敗の大きな原因となります。

業者の言いなりにならず、自分で物件周辺の相場を調べたり、築古物件のデメリットを考えたりしていれば、不動産会社のカモにされることは防げます。繰り返しになりますが、他責思考で自分で判断できない方は、不動産投資は向いていないため、別の投資方法を選んだほうがよいかもしれません。

不動産投資が「やめとけ」と言われる理由(5)悪徳業者のカモにされる

➡【結論】詐欺業者や、適当なことを言う不親切な不動産会社がいる

➡【すべきこと】業者の言い分を鵜呑みにせず、自分で冷静に判断できることが大事

2.【結論】不動産投資の適性・知識がないから失敗してしまう

1章を踏まえた上で、不動産投資の失敗は、「本人の適性が無いこと」と「知識がないこと」が理由だということを解説していきます。

1章では、「不動産投資はやめとけ」と言われる5つの理由について解説しました。振り返りのために再度まとめると、以下のようになります。

| やめとけと言われる理由 | 検証結果 | 対策方法 |

|---|---|---|

| 空室・家賃滞納などリスクが多い | リスクは確かにさまざまあるが予見しやすいものが多い | ・リスクを考慮して収支計画を作成する |

| 物件の修繕費用が結構かかる | 10年〜12年ごとに修繕費用がかかる | ・修繕費用を見積もっておく ・大規模修繕計画の内容や延滞などがないかをしっかり確認する |

| すぐに収支がプラスにはならない | 黒字化には時間がかかる | ・短期間で利益を手にしたい方は、別の投資方法がおすすめ |

| 失敗すると多額の借金だけが残る | 利益が出ない物件に手を出してしまうと、当然失敗してしまう | ・賃貸需要があり売却もしやすい物件を自分で選べることが大切 |

| 悪徳業者のカモにされる | 詐欺業者や、適当なことを言う不親切な不動産会社がいる | ・業者の言い分を鵜呑みにしない ・自分で冷静に判断できることが大事 |

上記をまとめると、不動産投資を「やめとけ」と言う人がいるのは、リスクや必要な経費、時間がかかる投資であることを理解しないまま、業者の言いなりになって借金をして不動産投資を始めると失敗してしまうから、といえます。

逆にいえば、以下をしっかり理解して、自分でも勉強して考えて投資判断ができる人には不動産投資が向いているといえるでしょう。

- 空室リスクや家賃滞納リスク、自然災害リスクなど、リスクをしっかり理解する

- リスクを考慮した上で、リスクを加味した収支計画を作成する

- 10年〜12年に1回、修繕費用がかかる想定で、収支計画を立てる

- 分譲マンションの場合は、大規模修繕計画の内容や延滞などがないかも確認する

- 黒字化までに10年はかかるつもりで計画を立てる

- 利益が出ない物件や条件に乗っからない

- 利益が出る物件の条件(エリアや立地、設備、間取りなど)を勉強する

- 不動産会社の言いなりではなく、自分でも調べて考えて判断する

- 他責思考や騙されやすい人には向いていないので、やめておく判断も必要

不動産投資について自分でもしっかり勉強して経験・知識を身に付け、

冷静かつ慎重に判断できる方には不動産投資は向いています。

一方で、不動産投資に向いていない方が始めてしまうと、大きな損失を出してしまい、後悔する羽目になってしまうのです。

次章からは、改めて、「不動産投資に失敗してしまう人(向いていない人)」と「向いている人」の特徴を3章・4章で解説し、不動産投資に失敗しないために必要な知識を5章で解説していきます。

3. 不動産投資に向いていない人の特徴4つ

ここからは、不動産投資に向いていない人の特徴を詳しく解説していきます。

自分は不動産投資に向いているのか向いていないのか、読み進めながら判断してみてください。

3-1. 不動産投資の勉強をする気がない人・勉強する時間がない人

不動産投資について自分で勉強する気がない人(または時間がない人)は、不動産投資に向いていません。失敗する可能性がかなり高いので、手を出さない方が賢明です。

不動産投資は、優良な物件をできるだけ安価に仕入れて、経費を抑えながらもしっかり管理・運用して毎月の賃料から利益を出し、最後にはできるだけ高値で売却することが大切です。購入前の収支計画シミュレーションの立て方、家賃が下がりにくい立地の選び方、物件価格や家賃が適正価格かどうかの判断などなど、さまざまな知識が必要となります。

勉強する気がない、または勉強する時間を取れない人は、正しい投資判断ができないため、上手く利益を出すことができず失敗してしまう可能性が高くなるのです。

3-2. 他人任せでラクして利益を得ようとしている人

他人任せでラクして利益を得ようとしている人も、不動産投資に向いていないタイプの人といえます。

「知識がなくても、詳しい人の言う通りにすれば良い」という考え方はとても危険です。それこそ悪徳業者のカモにされてしまい、失敗する典型的な例になりかねません。

不動産投資の最終的な判断を下すのは自分なので、自己責任となります。「業者に騙された」といっても後の祭りでしかありません。どの物件を購入するのか、どこに管理を依頼するのか、自己資金とローンの割合をどのくらいにするのかなど、収支シミュレーションを作成した上でしっかり最終判断できるのが理想です。

利益が出ても出なくても、負債を抱えようとも、自分で責任を取れる人でなければ、不動産投資をすべきではないでしょう。

3-3. ローン(負債)を負いたくない人

ローン(負債)を抱えたくない人もまた、不動産投資が向いていない人です。「絶対にローンを組まなければならない」という訳ではありませんが、効率的に利益を出すことを考える場合には、借金のレバレッジ効果を活用しない手はありません。

「レバレッジ効果」とは、「てこの原理」のことで、少ない資金で大きな利益を得ることをいいます。

例えば、自己資金2,500万円(無借金)で不動産投資を始める人と、自己資金+ローンを組んで5,000万円で不動産投資を始める人がいると仮定します。この場合、「より良い物件を購入できる」のは、後者のローンを組んで不動産投資を始める人のほうです。

投資金額に制限がある場合、その範囲で買える物件を購入するしかないため、郊外の物件や築古物件、駅から遠い物件、ワケアリ物件などか選ぶことになってしまいます。すると、空室リスクが高まってしまうのです。

不動産投資の最大のリスクである「空室リスク」を避けるには、安定的に賃貸需要がある都心エリアかつ駅近物件など使い勝手の良い物件を選ばなければなりません。そのような優良な物件を手に入れるには、ある程度の資金が必要になるのです。

話が戻りますが、自己資金2,500万円(無借金)で不動産投資を始めるよりも、自己資金+ローンで5,000万円を用意して「よりリスクが少ない良い物件」を購入する方が収益性が高くなります。また、2,500万円でも良い物件が見つかった場合、資金を2倍用意できれば1室ではなく2室に投資して、投資効率を高めることもできます。

3-4. ローンが通りにくい属性の人

前述した内容とも関連しますが、ローンが通りにくい属性の人は、結果的に融資を受けられない可能性が高いため、不動産投資が向いていないといえます。

融資がおりなければレバレッジ効果を活用できず、物件選びで妥協したり、収益を出すのに時間がかかったりする結果に終わってしまいます。

ローンが通りにくい属性の人とは

- 無職の人

- 正規雇用ではない人

- 勤続年数が3年未満の人

- 転職回数が多い人

- 収入の変動が大きい自営業の人

- 既に複数の借り入れをしている人

- 過去に消費者金融からお金を借りた履歴がある人

- 預金が少ない人

- 過去に借金返済の支払い遅延がある人

- 自己破産している人

もちろん借金をしなくても、自己資金が潤沢にある方や工夫次第で不動産投資を成功に導くことはできるケースはありますが、難易度は上がるでしょう。

逆にいえば、医師や弁護士、公務員、大手企業の正社員の方など、年収や自己資金が多い方は融資がおりやすい属性となります。これらの属性の方は社会的信用度が高いため、有利な条件で融資を受けられる可能性もあり、おすすめです。

4. 不動産投資に向いている人の特徴5つ

3章とは逆に、不動産投資に向いている人の特徴をまとめると、以下のようになります。

不動産投資に向いている人の特徴

(1)不動産投資について、自分でもしっかり勉強するつもりがある人

(2)投資リスクや修繕費用などの経費をふまえて、地に足のついた収支計画を描ける人

(3)他人任せにせずに、自分の責任において投資判断ができる人

(4)ローンをうまく活用して、利益を最大化することを考えられる人

(5)士業や公務員、年収が高い会社員など、ローンが通りやすい属性の人

理由は、3章の「向いていない人」で説明したとおりです。

ここまで読んで、自分が不動産投資に向いているのか、向いていないのか、判断することができたのではないでしょうか。

向いている人に当てはまった方は、ぜひ4章で「さらにどのような知識を身に付ければ安心なのか」について解説してるので参考にしてください。

5. 不動産投資で失敗しないために最低限押さえるべきポイント

3章・4章では不動産投資の適性がある人・ない人の特徴を解説しましたが、ここからは「向いている人(しっかり勉強したい人)」に向けて、失敗しないためのポイントをいくつか紹介していきます。

不動産投資で失敗しないために最低限押さえるべきポイント

(1)不動産投資にはリスクがあることを理解する

(2)初心者は「中古の区分マンション投資」からスタートする

(3)物件選びが最も大切(賃貸需要が高い首都圏がおすすめ)

(4)将来に向けた安定資産として位置づける

5-1. 不動産投資にはリスクがあることを理解する

不動産投資で失敗しないためには、「不動産投資のリスク」をしっかりと理解して備えておくことが大切です。

ここまでお読み頂いてた方なら分かる通り、不動産投資は決して「誰でもラクして儲けられるもの」ではありません。投資のリターンを得るためには相応のリスクがあり、それらのリスクをできるだけ避ける努力や工夫が必要となります。

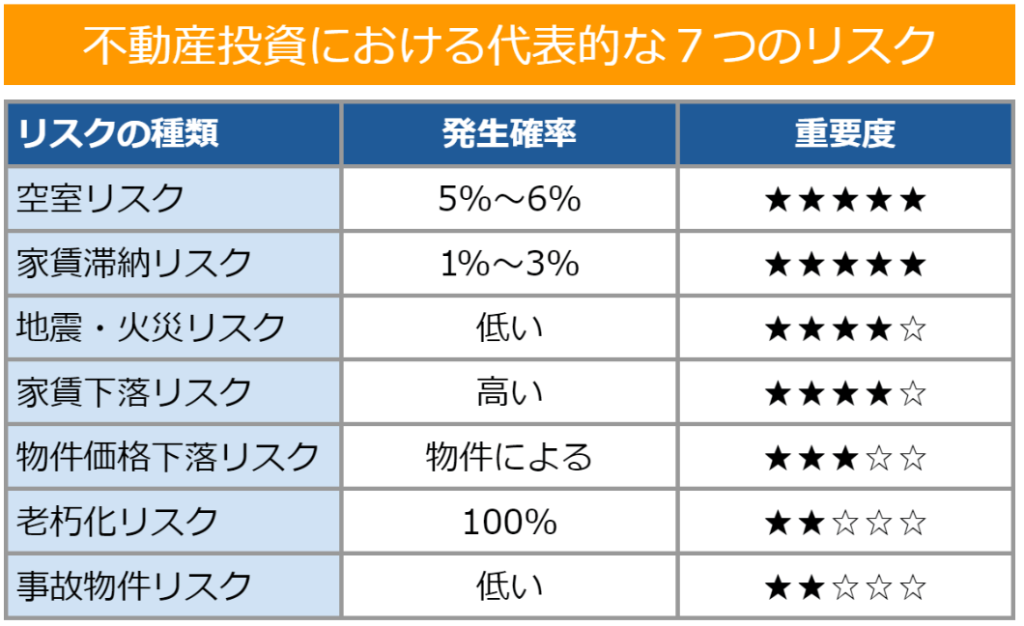

具体的には、不動産投資には以下のようなさまざまなリスクが存在します。

【不動産投資における7つのリスク】

| リスクの種類 | 発生確率 | 重要度 |

|---|---|---|

| 空室リスク | 5%~6% | ★★★★★ |

| 家賃滞納リスク | 1%~3% | ★★★★★ |

| 地震・火災リスク | 低い | ★★★★☆ |

| 家賃下落リスク | 高い | ★★★★☆ |

| 物件価格下落リスク | 物件による | ★★★☆☆ |

| 老朽化リスク | 100% | ★★☆☆☆ |

| 事故物件リスク | 低い | ★★☆☆☆ |

「リスクがあるから仕方ない」と終わらせるのではなく、リスクが起こる可能性を加味して計画を立てたり、リスク回避のための対策を立てておいたりすることが大切です。

例えば、空室リスクに対しては、以下のような対策を講じることができます。

(1)賃貸需要が安定して続くエリアを選ぶこと(東京都内がベスト)

(2)ワンルームマンションなど空室期間が短い物件を選ぶこと

(3)入居者募集に強い管理会社を選ぶこと

(4)場合によっては、家賃が保証される「サブリース契約」も検討すること

リスクについては、「知っておくべき不動産投資のリスク7つ|発生確率・回避方法も解説」の記事で詳しく解説しているので、リスクの内容だけでなく回避方法やリスクを低減する方法を理解しましょう。

5-2. 初心者は「中古の区分マンション投資」からスタートする

不動産投資を初めて行う場合は、区分マンション投資から始めるのがスタンダードです。

不動産投資の投資対象には、区分マンション投資(1部屋)、一棟投資(建物全体)、戸建て投資などがありますが、初心者は区分マンションから始めるのがおすすめです。

【不動産投資の種類】

| 区分マンション投資 | 分譲マンションの一部屋を購入して、賃貸に出す |

| 一棟投資 | アパートやマンションをまるごと一棟買いあげて、賃貸経営をする |

| 戸建て投資 | 戸建て住宅を購入して、住宅を貸し出す |

インターネット上には、「一棟投資じゃないと儲からない」「ワンルーム投資はやめとけ」などさまざまな情報が飛び交っています。

確かに大きな利益を上げやすいのは一棟投資の方ですが、その分、初期投資が高くなるため自己資金が必要ですし、失敗した時の損失も大きくなります。さらに、一棟全体の管理となると、区分マンション投資よりも知識や経験が必要となります。

初心者はまず区分マンション投資から始めて、不動産投資のノウハウや実績を積んでから、一棟投資にチャレンジするのがおすすめです。

5-3. 物件選びが最も大切(賃貸需要が高い首都圏がおすすめ)

不動産投資で失敗しないために最も重要なのは「物件選び」です。特に、どのエリアの物件にするかがとても大切となります。具体的には、賃貸需要が旺盛なエリアで勝負することが重要です。

不動産投資で収益を上げるために、空室リスクは致命的なリスクです。部屋を借りてくれる人が見つからず賃貸収入がゼロとなれば、毎月ローン支払いが全てマイナスになる致命的な状況になります。

人口が減少しているエリアで不動産投資を始めてしまうと、借り手が見つからず家賃が入ってこない可能性が高まります。そのため、今後も賃貸需要が続くであろう都内の物件がおすすめなのです。

日本全体で人口減少が進んでいる今、将来的にも賃貸需要が続くのは東京だけといわれています。国立社会保障・人口問題研究所の「日本の地域別将来推計人口(平成5(2023)年推計)」によると、2020年と比較して2050年の総人口が減らないのは東京都のみという推計になっています。

投資物件を購入してから持続的に家賃収入を得続けて、売却するまで値崩れしないことを期待するには、都内の物件が安心です。

5-4. 将来に向けた安定資産として位置づける

不動産投資のスタイルは人それぞれですが、最初から大きなリターンを目指すのではなく安定資産として保有するのがおすすめです。優良な物件を見つけることができれば、毎月継続して安定した収入が得られるだけでなく、売却時にも大きく価値が下がることがないのが、不動産投資の魅力です。

リーマンショックなどで株価が大きく下がるような場面でも、コンパクトマンション(単身や夫婦向けのマンション)の家賃相場はそれほど変動が出にくいといわれています。株式投資や投資信託と比べて、リスクが低いのが不動産投資です。

短期間で大きく儲けたいならば不動産投資以外の投資をおすすめしますが、長期的に安定した運用をしたい方には不動産投資がおすすめです。

6. 不動産投資を「保険型運用」するのもおすすめ

最後に、不動産投資で大きな利益を目指すのではなく、「収益不動産を保険型運用する」という方法もあるよ、ということについて解説します。

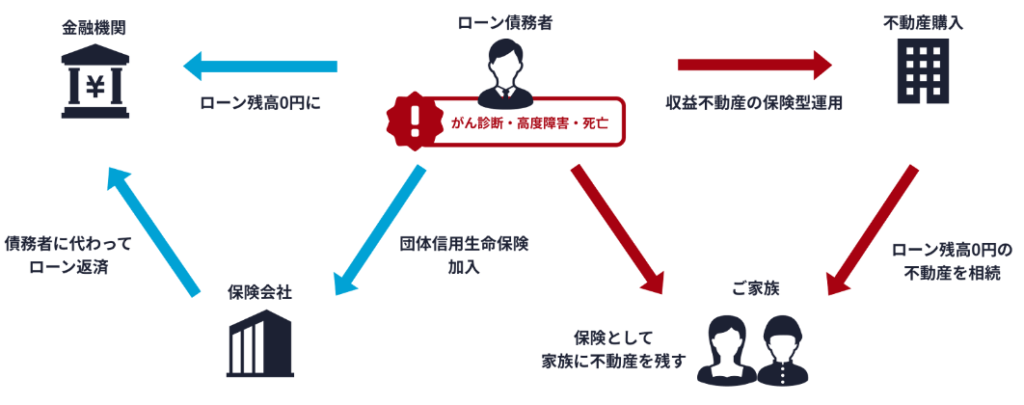

ローンを活用して収益不動産を購入する際に「団体信用生命保険」を使えば、不動産投資を「保険」として運用することが可能です。

以下は、その仕組みをイラストで解説した図です。

団体信用生命保険とは、住宅ローンを組む時に加入できる保険です。ローンを借りた人の死亡や一定の病気・障害で返済できなくなった場合に、保険会社が債務者に代わってローンを返済してくれる契約となります。

これを利用して収益不動産を購入すれば、万が一の場合に、家族が借金を肩代わりすることがなく、不動産を財産として残すことが可能です。

残された家族は、家賃収入をそのまま受け取っても良いですし、不動産を売却してまとまったお金を手にすることもできます。

「不動産投資で大きく稼ごう」と考えるのではなく、不動産投資を保険代わりに用いるという立場を取るのも選択肢の一つです。

こうした「不動産投資の保険型運用」に興味がある方は、ぜひセットライフエージェンシーにご相談ください。以下のように、ライフステージに応じた最適な不動産投資の活用方法についてアドバイスさせていただきます。

まとめ

本記事では「不動産投資はやめとけ」と言われる理由について解説してきました。最後に、要点を簡単にまとめておきます。

不動産投資は「やめとけ」と言われる理由

(1)空室・家賃滞納などリスクが多いから

(2)物件の修繕費用が結構かかるから

(3)すぐに収支がプラスにはならないから

(4)失敗すると多額の借金だけが残るから

(5)悪徳業者のカモにされるから

【結論】不動産投資の適性・知識がないから失敗してしまう

・逆に言うと、自分で勉強して考えて投資判断ができる人には不動産投資が向いている

不動産投資に向いていない人の特徴4つ

・不動産投資の勉強をする気がない人・勉強する時間がない人

・他人任せでラクして利益を得ようとしている人

・ローン(負債)を負いたくない人

・ローンが通りにくい属性の人

不動産投資で失敗しないために最低限押さえるべきポイント

(1)不動産投資にはリスクがあることを理解する

(2)初心者は「中古の区分マンション投資」からスタートする

(3)物件選びが最も大切(賃貸需要が高い首都圏がおすすめ)

(4)将来に向けた安定資産として位置づける

不動産投資は確かにリスクがある投資ですが、株式投資やFXと違い、一夜にして価格が暴落するようなハイリスクなものではありません。しっかりと不動産投資の知識を身につけて、安定資産として運用していきましょう。