不動産投資に興味がある方の中には、失敗事例や失敗するパターンを事前に知っておきたいと考える方も多いのではないでしょうか。

不動産投資は数千万円など大きな金額を投じて行うものなので、失敗すると最悪の場合、多額の借金が残ったり、家族から白い目で見られたりする羽目になるかもしれません。

「絶対に失敗したくない」と考えているからこそ、失敗してしまった事例を多く見て、「なぜ失敗してしまったのか」「どうしたら失敗を防げたのか」をしっかり考察することが大切です。

今回は、以下の7つの不動産投資の失敗事例を紹介します。

▼不動産投資における7つの失敗事例

・安さに釣られて当初の希望と異なる一棟物件を購入してしまった

・新首都圏エリア外の新築ワンルームマンションに投資したが途中から家賃が大きく下落してしまった

・金利が高いのに無理してローンを組んで失敗してしまった

・物件価格が上がると期待していたが上がらなかった

・ 節税になると聞いて不動産投資を始めたが、単に損失が出ただけだった

・利回り7%に惹かれて始めたが、収支はトントンで利益が出なかった

・中古一棟物件を安く手に入れたが修繕費が予想外にかかってしまった

「失敗」というのは曖昧な言葉で、

人によって「どのような状態を失敗と言うか」は異なります。

例えば、キャッシュフローがマイナスなら失敗と考える人もいれば、売却益(キャピタルゲイン)が得られなければ失敗と思う人もいますし、トータルがマイナスになって初めて失敗と言う人もいるでしょう。

また、「多額の借金が残ってしまった」のような悲惨な状態を失敗と考える人もいるかもしれません。あなたにとっての失敗とは何かについて考えながら、ぜひ失敗事例を読んでみてください。

後半では、失敗を分類した3パターンや、大きな失敗をしないための方法についても解説します。

「不動産投資で失敗したくない」という方はぜひ最後までお読みいただき、自分の中での「失敗」の定義を考えたり、失敗を回避する対策方法を検討してみたりするきっかけにしてください。

1. 不動産投資における7つの失敗事例

早速ですが、1章では、不動産投資で失敗してしまったケースを7つ紹介していきます。

不動産投資における7つの失敗事例

・安さに釣られて当初の希望と異なる一棟物件を購入してしまった

・新築ワンルームマンションに投資したが途中から家賃が大きく下落してしまった

・金利が高いのに無理してローンを組んで失敗してしまった

・物件価格が上がると期待していたが上がらなかった

・ 節税になると聞いて不動産投資を始めたが、単に損失が出ただけだった

・利回り7%に惹かれて始めたが、収支はトントンで利益が出なかった

・中古一棟物件を安く手に入れたが修繕費が予想外にかかってしまった

なお、何をもって「失敗」というかは、実際に不動産投資した本人の感じ方次第という部分があります。

一般的には、「毎月の収支がマイナスでも、トータルで黒字」になったのなら失敗とは言わないことが多いと思います。しかしながら、「収支がマイナスは失敗」と考える投資家もいるでしょう。

まずは失敗例を読んで、どのような失敗のパターンがあるかをイメージしてみてください。

1-1. 安さに釣られて当初の希望と異なる一棟物件を購入してしまった

「初心者は区分マンション投資から始めるべし」と聞いていたAさんは、その教えに従って収益物件サイトで投資対象を探していました。

「初心者は区分マンション投資から始めるべし」と聞いていたAさんは、その教えに従って収益物件サイトで投資対象を探していました。

探している途中、投資金額の予算内に収まる安い中古一棟アパートを見つけて、一棟物件に憧れがあったこともあり、その物件を購入してしまいました。

しかし、立地や外観がイマイチだったため、空室が埋まらず、結局は購入価格より値下げして物件を手放すことになってしまいました。結局、利益を出すどころか、収支はマイナスとなりました。

この事例における失敗ポイントは、決めていた物件とは異なる物件を購入してしまったことと物件選定のミスです。

当初は、立地が良く利便性も高い築浅の区分マンションを1部屋購入しようとしていたのに、途中で欲を出して当初の条件から外れた投資物件を購入してしまったのが敗因です。

確かに、同じような価格で、1部屋ではなく一棟物件を買えるチャンスが目の前に現れたら、欲しくなってしまうかもしれません。しかし、そこで一旦冷静になって、「なぜ相場よりやすくなっているのか」「立地や利便性に問題があるのではないか」と考えなければなりません。

このケースでは最終的に、価格を下げて転売できたためまだ良かったですが、「なかなか売れない」となっていたらそれこそ不良債権となり大失敗になっていたところでした。

物件を選定する時には、入居率や家賃の見込みはもちろん、流動性の高さ(売却できるかどうか)もしっかり見極めた上で投資を行いましょう。

【まとめ】

| 失敗要因 | 安さに釣られて当初の希望と異なる物件を買ってしまったこと |

| 失敗しないための対策 | 方針を簡単に変えないこと、安い物件は「なぜ安いか」を冷静に考えること |

1-2. 首都圏エリア外の新築ワンルームマンションに投資したが途中から家賃が大きく下落してしまった

老後の資産形成のために意を決して不動産投資を始めたBさん。

不動産投資セミナーに参加して、新築のキレイなワンルームマンションの写真を見て、「ここなら立地も利便性も良いし、安定的に入居者が入りそうだ」と納得して、ローンを組んでワンルームマンションを3部屋購入しました。

老後の資産形成のために意を決して不動産投資を始めたBさん。不動産投資セミナーに参加して、新築のキレイなワンルームマンションの写真を見て、「ここなら立地も利便性も良いし、安定的に入居者が入りそうだ」と納得して、ローンを組んでワンルームマンションを3部屋購入しました。

不動産投資会社の話によると、「収支は毎月1万円ほど赤字になるが、借金を返済し終えた後には資産になる。家族に不動産を残すことができ、現金よりも相続税が安くなるため税金対策にもなる。」と説明を受けていました。

当初は、収支シミュレーションの通りに毎月1万円の赤字で運用できていましたが、首都圏エリア外は入居者が退去するともう新築ではなくなったため、新築の価格では次の入居者が決まりません。結局、他の築浅物件の相場に合わせて家賃を下げて、入居者を入れることにしました。

家賃が下がった分、毎月1万円の赤字が、毎月5万円の赤字に拡大してしまいました。

この事例における失敗ポイントは、首都圏エリア外の新築のマンション投資に手を出してしまった点、そして、家賃減額を織り込んでいなかった点にあります。

新築物件は「新築プレミアム(新築特有の価値)」が加味された家賃を取ることができるため、築浅物件や中古物件よりも最初は高い家賃を得ることができます。しかしながら、最初の入居者が退去した時点で、もはや新築ではなくなるため、価値が下がります。

築年数による賃料下落のカーブは、最初の10年で特に大きく、築年数が10年を超えるとゆるやかになります。そのため、初心者ほど、家賃の下落が落ち着いているエリアの物件に投資するほうが安全だったのです。

家賃下落を織り込んだシミュレーションを事前に描いた上で、納得した上で計画を立てることができていれば問題なかったともいえます。

新築物件や築浅物件に投資する場合には、家賃下落リスクも織り込んだうえで、長期的なシミュレーションを行っておくことをおすすめします。

【まとめ】

| 失敗要因 | 家賃が下がることを計画に織り込んでいなかった |

| 失敗しないための対策 | 家賃下落リスクを織り込んだ長期的なシミュレーションをしておく |

1-3. 金利が高いのに無理してローンを組んで失敗してしまった

大学を卒業後に就職して、社会人2年目のCさん。大学在学中から株式投資やFX投資で資産運用をしており、ローンを組めるようになったら不動産投資も始めたいと意気込んでいました。知り合いの投資家から不動産投資の情報も入手しており、成功する自信に満ち溢れていました。

しかし、まだ入社して2年目なので、勤続年数が短いという理由でローン審査がなかなか通りません。頭金を数百万用意して、通常よりも高い金利であればローンが下りるということで、少し無理をして不動産投資を始めることになりました。頭金を用意するために、株を売却して現金を用意しました。

結局、金利が高いためローンの返済額も高く、家賃収入やその他にかかる費用を合計すると、手元にほとんど利益は残らない状態が続いています。

常にギリギリの収支となっているため、「空室が出たらどうしよう」「次の入居者が決まるだろうか」と気にしながら毎日を過ごしています。もう少し良い条件でローンを組めるようになってから始めればよかったと後悔の日々です。

この事例による失敗ポイントは、金利が高いのに無理して悪い条件を飲んで不動産投資を始めてしまった点にあります。

不動産投資の目的にもよりますが、まだ若いCさんは、月々の収支をプラスにしたくて不動産投資を始めたはずです。それなのに、金利が高い悪条件でローンを組んでしまったため、結局は収支がプラスになりませんでした。

一般的に不動産投資ローンを良い条件で組むには、勤続年数が長く、年収が高く(700万円が目安)、安定した職業についていると良いと言われています。

Cさんは、無理して不動産投資を始めないで、好条件でローンを組める状態になってから不動産投資を始めるべきだったといえるかもしれません。

条件の悪いローンを組んでしまうのは、収支を悪化させる原因となるため、あまりおすすめしません。

【まとめ】

| 失敗要因 | 金利が高いのに無理して悪い条件を飲んで不動産投資を始めてしまった |

| 失敗しないための対策 | ローンの条件が悪い場合は、良くなってから始める |

1-4. 物件価格が上がると期待していたが上がらなかった

株式投資では割安株を買って高くなったら売却するというスタイルで投資していたDさん。株で資産が増えたこともあり、資産を分散させる意味でも不動産投資を始めました。

株式投資では割安株を買って高くなったら売却するというスタイルで投資していたDさん。株で資産が増えたこともあり、資産を分散させる意味でも不動産投資を始めました。

不動産投資でも株と同じように、物件価格の値上がりが期待できる物件を選んで、キャピタルゲイン(売買差益)で儲けたいと考えていました。購入したのは、値上がりが期待される湾岸エリアの区分マンションです。1,000万円程度値上がりを期待して購入しました。

値上がりすればキャッシュフローはマイナスでも良いと楽観的に考えていたDさん。初年度からキャッシュフローは毎月5万円の赤字でした。しかしながら、物件の相場価格はずっと横ばいです。

結局毎年60万円程度が赤字となっており、物件を売却してしまおうか、もう少し値上がりを待つかで悩んだまま、質素な生活を続けています。キャピタルゲインだけでなく、しっかりとインカムゲインを確保するように最初から考えればよかった、と後悔する毎日です。

この事例による失敗ポイントは、物件価格の値上がりを過度に期待してしまい、キャッシュフローをないがしろにしていた点です。

確かに、毎月のキャッシュフローがマイナスでも、不動産価格が上がって売却益が出れば、トータルでプラスになるでしょう。しかしながら、そもそも、値上がり益目当ての不動産投資はあまりおすすめしません。

確かに、首都圏のマンション価格は昨今高騰していますが、それがいつまで続くかは誰も予測できません。普通に考えれば、不動産の価格は、築年数とともに下落することが通常です。設備も外装も年数とともに古くなりますから、売却時には多少価値が下がることをシビアに予測しておけば大きく失敗しません。

値上がり目的で物件を購入するのではなく、毎月のキャッシュフローがプラスになるような計画を立てるのが理想です。値上がりしたらラッキーという心持ちでいることをおすすめします。

【まとめ】

| 失敗要因 | 物件価格の値上がりを過度に期待していたこと |

| 失敗しないための対策 | キャピタルゲインは期待しないで、毎月のキャッシュフローがプラスになるような計画を立てる |

1-5. 節税になると聞いて不動産投資を始めたが、単に損失が出ただけだった

病院を経営している従兄から「不動産投資は節税対策になるんだよ」と聞いたEさん。話を聞いてみると、損益通算で、不動産投資で出た赤字分を所得税から差し引けるという仕組みを知りました。

病院を経営している従兄から「不動産投資は節税対策になるんだよ」と聞いたEさん。話を聞いてみると、損益通算で、不動産投資で出た赤字分を所得税から差し引けるという仕組みを知りました。

Eさんは早速、「節税対策になるなら」と自分でも不動産投資を始めました。ローンを組んでワンルームマンションを購入して、毎月のキャッシュフローは1万円マイナスですが、所得税が安くなるなら良いと思っていました。

物件取得にお金がかかった1年目は節税効果が出て、所得税の還付がありました。しかし2年目以降からはさほど節税効果を実感できず、「ただ年間12万円の損失が出ているだけではないか」と後悔してしまいました。

この事例による失敗ポイントは、「節税になる」ということだけを目的に、きちんと事前にシミュレーションしないまま始めてしまった点にあります。

不動産投資を行って損失が出た場合には、給与所得と損益通算(利益と損失を相殺すること)できるため、給与所得の利益を減らせるため所得税の金額を減らすことができます。

しかしながら、節税効果は初年度が最も大きく、その後は節税効果が下落するといわれています。また、そもそも、不動産投資による節税効果を得やすいのは、課税所得が900万円を超えるような年収が高い方といわれています。

実際に、不動産投資を行うことで「どの程度の節税効果が出るか」を、素人が判断するのは難しいものです。節税目的で始めた不動産投資が、単なる損失にならないか、事前にしっかりと税理士に判断してもらうことをおすすめします。

また、節税効果が出るのは不動産投資で赤字を出した時のみですが、そもそも「節税のために赤字を出し続けること」が良いことなのか考えてみましょう。赤字を出し続けても節税をしたいと考えるケースは、年収がかなり高く、所得税の税率が高すぎる、という場合になると思います。

そうでない場合には、節税目的で赤字を出すことよりも、月々の収支をプラスに持っていく方向で不動産投資を行っていく方がおすすめです。

【まとめ】

| 失敗要因 | 「節税になる」ということだけを目的にしていた |

| 失敗しないための対策 | 節税を目的にするよりも、月々の収支をプラスに持っていく方向で考える |

1-6. 利回り7%に惹かれて始めたが、収支はトントンで利益が出なかった

不動産投資セミナーに参加して「利回りは7%」と聞いて魅力を感じて不動産投資を始めたFさん。月々家賃が10万円入ってくるということで、ローン返済の7万円を支払っても毎月3万円のプラスになると期待していました。

不動産投資セミナーに参加して「利回りは7%」と聞いて魅力を感じて不動産投資を始めたFさん。月々家賃が10万円入ってくるということで、ローン返済の7万円を支払っても毎月3万円のプラスになると期待していました。

しかしながら実際に始めてみると、管理費や修繕積立金が毎月かかり、さらに固定資産税もかかるため、キャッシュフローはトントンでほとんど利益は出ない状態でした。加えて、退去時の原状回復工事がかかるため、入居者が退去する月は赤字です。

利回りの高さに惹かれて不動産投資を始めたものの、ほとんど利益が出ない状態に頭を抱えながら、やらなきゃよかったと後悔しています。

この事例による失敗ポイントは、「利回りが7%」という情報に飛びついて、実際にかかる経費などの想定が甘かったことにあります。

不動産投資における「利回り」(表面利回り)とは、「1年間の家賃収入÷物件の購入費×100」を計算したもので、収益力を判断する材料です。表面利回りから経費を引いたものを、「実質利回り」といいます。

同じ金額を投じたときに、利回りが高いほど多くのリターンを得ることができるため、利回りの高さで物件を選んでしまう方がいます。

しかしながら、不動産投資において「利回りが高い」ことにはリスクもあります。空室が発生しやすく、維持管理費用・修繕費用がかかり、流動性が低いというデメリットがあります。

古い物件や郊外の物件では利回りが高い傾向がありますが、その分、家賃収入を上回る修繕費がかかることや、売却損が生じる可能性があります。結果的に、トータルでは損益がマイナスになることがあるのです。

投資物件を探すうえで利回りを見ることは重要ですが、それ以外の要素もしっかり見て総合的に判断しなければ失敗に繋がりやすくなってしまいます。

【まとめ】

| 失敗要因 | 利回りの高さに釣られて物件を購入した |

| 失敗しないための対策 | 利回りが高いことのデメリットも把握した上で、トータルで判断すること |

1-7. 中古一棟物件を安く手に入れたが修繕費が予想外にかかってしまった

不動産中級者でマンションを5部屋保有するGさんは、いよいよ次はアパート経営をするぞ、と意気込んでいました。すると、木造アパートながら管理が行き届いていて、家賃も十分に得ることができそうな中古物件を発見し、購入しました。

「修繕費はそれなりにかかるだろうな」と考えていたGさんですが、水回りや壁のひび割れ、設備の補修など、予想していた以上に修繕費がかかりました。さらには、結露や雨漏りが原因でカビが発生しており、大規模な工事が必要になってしまいました。

もう少し築浅のアパートにしておけばよかった、と後悔したGさんでした。

この事例による失敗ポイントは、物件の状態の確認や修繕費の見積もりが甘かったことにあります。

想定外の修繕が必要になった場合、修繕費がかかるだけでなく、工事期間の家賃を取ることができないというデメリットもあります。

「多少修繕費がかかっても、これだけ安く買えるなら良いだろう」と安易に進めてしまうのは危険です。購入前にしっかりと修繕の費用を算出して、それでも利益が出るのか判断することが大切です。

【まとめ】

| 失敗要因 | 物件の状態の確認や修繕費の見積もりが甘かった |

| 失敗しないための対策 | 購入前にしっかり修繕の必要性を調査して費用を正確に見積もる |

2. 不動産投資における「失敗」の3パターン

1章では、不動産投資における「よくある失敗事例」を7つ紹介しました。

ひとくちに「失敗」と言ってもさまざまあるため、ここでは、どの部分が具体的に失敗だったのかを分かりやすくするため、7つの失敗事例を分類してみました。

【不動産投資における失敗の3パターン】

- キャッシュフローがマイナスになってしまった

- 毎月の収支がプラスになるはずだったのに、始めてみたらマイナスになってしまったという失敗

- 売却益が出なかった

- 物件の値上がりを期待して購入したのに、想定通りに売却益が出なかったという失敗

- 本来の目的を果たせなかった

- 節税対策や相続対策など別の目的のために不動産投資をしたが、思っていた効果がでなかったという失敗

3つのパターンそれぞれについて、詳しく解説していきます。

2-1. キャッシュフローがマイナスになってしまった

失敗例の代表格となるのが、この「キャッシュフローがマイナスになってしまった」というものです。

不動産投資で利益を上げる根幹となるのが、インカムゲイン(毎月の運用益)です。毎月の収支が赤字となってしまえば、損失が蓄積してしまい、物件を売却するしか選択肢が無くなってしまうでしょう。

キャッシュフローを考える時に大切なのが、経費をできるだけ正確に見積もっておくことが大切です。

不動産投資のキャッシュフロー = 家賃収入 - ローン返済費 - 経費

経費には、管理費や修繕費、火災保険料、税金などが含まれます。

例えば家賃が10万円でローン返済額が6万円の場合、経費が2万円ならば手元に残る利益は2万円ですが、経費が4万円かかってしまえば利益はゼロです。

中古物件で修繕費用が想定外にかかってしまった場合には、キャッシュフローがマイナスになりかねません。また、想定していた家賃が下がってしまった場合にもキャッシュフローが悪化します。

さらに、空室や家賃滞納が発生してしまうと、家賃収入はゼロになり、キャッシュフローは大赤字です。

失敗しないためには、事前にキャッシュフローをできるだけ正確にシミュレーションすることや、経費を減らすこと、空室が出ないためのリスクも織り込んでおくことなどが大切です。

2-2. 売却益が出なかった

キャピタルゲイン(売却益)を狙っていたのに、想定していたほど値上がりしなかった、という失敗もあります。

ただし、これについては、最初からあまり狙いすぎるのは難しいと言わざるを得ません。一般的には、築年数が古くなるほど、不動産の価値は下落していくものだからです。

都心の人気エリアでは新築マンションの価格が高騰しており、資産価値が落ちにくい物件は確かにあるでしょう。しかしながら、所有している物件を売却する時点で価格がどうなっているかは、予測が難しいものです。

キャピタルゲイン狙いの不動産投資はかなり難易度が高いため、できれば最初から値上がりを期待せず、インカムゲインで利益を積み重ねていく方法がおすすめです。

売却益が出なくても、インカムゲインでしっかりと利益を出せていればトータルでプラスになるため、失敗とは言えないでしょう。

2-3. 本来の目的を果たせなかった

節税対策や相続対策など別の目的のために不動産投資をしたが、思っていた効果が出なかったという失敗例です。

「マンション投資は節税になりますよ」という言葉を鵜呑みにして、自分ではしっかりとシミュレーションせずに不動産投資をしてしまうと、失敗してしまう可能性が高くなります。

特に、「毎月1万円の損失は発生するが、資産として残る」のように、キャッシュフローがマイナスになるような不動産投資の場合には、「赤字になってまで、本当にその目的を果たしたいのか」をしっかりと判断しましょう。

節税対策というのなら、不動産投資をやった場合とやらない場合で、どの程度節税になるのか、それがいつまで続くのかなど、しっかり専門家に相談して見極めてから始めると、失敗を回避できるはずです。

3. 不動産投資で避けたい「失敗」の定義を明らかにしておくこと大切

1章では具体的な失敗例を、2章ではそれらを分類した3つの失敗パターンを解説しました。ここで改めて、「失敗とは何か」を深掘りしていきましょう。

3-1. 一般的には「不動産投資の失敗」=トータルで赤字になること

というのも、「失敗」という言葉は曖昧であり、ある人から見ると失敗でも、別の人から見ると失敗ではない可能性があるからです。

一般的には、不動産投資においての失敗の定義とは、「トータルで赤字になること」です。

つまり、例えば、毎月の収支(キャッシュフロー)が赤字でも、売却時に物件が高く売れればトータルで黒字になるため、失敗ではなかったと判断できます。

3-2. トータルが赤字でも目的が果たせる場合には「失敗」とは言わない

不動産投資に、収益を出す以外の目的がある場合には、トータルが赤字でも失敗とならないケースもあります。

例えば、年収が1,000万円を超える会社員が、「月々の収支がマイナスでも、所得税を節税できるなら良い」と考えているケースでは、その目的が果たせているので失敗とは捉えないでしょう。

また、保険の代わりに収益不動産を所有しているケースもあります。団体信用生命保険が付いているローンを活用して不動産投資を行うことで、万が一自分が亡くなった場合には、家族にローン返済は引き継がれず、資産だけが残ります。最近では生存時でも保障が下りる内容もあるので保険替わりとして所有する方も多くいます。

このようなケースの場合も、毎月の収支がマイナスになっても、生命保険料を支払っている代わりと捉えれば、失敗とは言えないでしょう。

3-3. 自分の中での不動産投資の目的を明確にしておくことが大切

「不動産投資で失敗したくない」と考えるならば、まず、「不動産投資で何を目指したいのか」「どのような状態が失敗だと思うのか」を明確にしておきましょう。

それが分かって初めて、「その失敗を避けるにはどのような対策が必要か」を考えることができます。やみくもに失敗したくないと思っているだけでは、失敗の解像度が低いため、対策の打ちようがありません。

不動産投資の目的の例

・高利回りで儲けて事業としてしっかり稼ぎたい

・サラリーマンの副業として、毎月プラスの不労所得が欲しい

・確実に値段が上がる物件を仕入れて、売却益で儲けたい

・年収が高くて所得税の負担が大きいので、節税したい

・相続税対策のために、現金を不動産に変えておきたい

・生命保険の代わりに不動産を保有したい

不動産投資でしっかり稼ぎたい方にとっては、キャッシュフローがマイナスになってしまうのは「失敗」と捉えることが多いでしょう。しかし、節税や生命保険のために不動産投資を行う場合には、毎月の収支が赤字でも良い(持ち出しが合っても良い)と考える人もいるでしょう。

目的によって、毎月の収支をどのくらい確保したいのか、キャピタルゲイン(売却益)もしっかり狙いたいのかが変わってきます。

さらに、目的によって投資すべき対象物件も変わってくるので、不動産投資で目指したいところがどこにあるかをクリアにしておくことをおすすめします。

4. 大きな失敗をしたくないならリスクをしっかり把握しておこう

ここからは、不動産投資の目的をどこに置くかにかかわらず、取り返しのつかないような大きな失敗をしないために大切なことをお伝えしていきます。

「多額の借金だけが残ってしまい、自己破産する羽目になった」「家族から見放されて離婚されてしまい、子どもを連れて出て行ってしまった」などの大きな失敗をしないためには、不動産投資が持つリスクを事前にしっかり知っておくことが大切です。

10万円の株式に投資して全額失ってしまったというケースとは違い、不動産投資は、何百万〜何千万円もの大金を投じて行う投資です。

不動産会社がかならず値上がりすると言っていた、知人が成功しているから自分もできると思っていた、などの理由で、安易に「儲かるだろう」と手を出してはいけません。

不動産投資は、ハイリスクな株式投資やFXと比べると、「一夜にして価格が大暴落して資産価値がゼロになってしまう」ということはほとんど起こりません。しかしながら、相応のリスクがあることをしっかり認識しておくことがとても重要です。

以下の不動産投資の7つのリスクを理解して、同時にリスクを回避する方法を万全にしておくことが大切となります。

【不動産投資の7つのリスク】

| リスクの種類 | 発生確率 | 重要度 | リスクを回避する方法 |

|---|---|---|---|

| 空室リスク | 5%~6% | ★★★★★ | (1)賃貸需要が安定して続くエリアを選ぶこと(首都圏エリアがベスト) (2)ワンルームマンションなど空室期間が短い物件を選ぶこと (3)入居者募集に強い管理会社を選ぶこと (4)場合によっては、家賃が保証される「サブリース契約」も検討すること |

| 家賃滞納リスク | 1%~3% | ★★★★★ | (1)入居者の審査を厳しくしてくれる管理会社を選ぶこと (2)家賃滞納の督促業務に慣れている管理会社を選ぶこと (3)契約時に必ず連帯保証人を付ける、または保証会社に加入してもらうこと (4)クレジットカード払いなど、家賃を確実に回収しやすい方法で支払ってもらうこと (5)日頃から入居者と顔を合わせて、信頼関係を築いておくこと (6)場合によっては、家賃が保証される「サブリース契約」も検討すること |

| 地震・火災リスク | 低い | ★★★★☆ | (1)新耐震基準をクリアしたRC造・SRC造のマンションを選ぶこと (2)ハザードマップを必ず確認して、危険度の低い物件を選ぶこと (3)木造密集地域や緊急車両が入れないような物件を避けること (4)可能ならば、防火地域、準防火地域に指定されているエリアを選ぶこと (5)起きた時に備えて、損害保険に入っておくこと |

| 家賃下落リスク | 高い | ★★★★☆ | (1)家賃がある程度下がった状態の中古物件を購入すること (2)長期的に賃貸需要が続くエリアの物件を選ぶこと(東京23区がベスト) (3)駅近物件など利便性が高い物件を購入すること (4)多くの人にとって使いやすい間取りの物件を購入すること (5)オートロックや宅配ボックスなど設備を充実させること |

| 物件価格下落リスク | 物件による | ★★★☆☆ | (1)家賃がある程度下がった状態の中古物件を購入すること (2)長期的に賃貸需要が続くエリアの物件を選ぶこと(首都圏エリアがベスト) (3)駅近物件など利便性が高い物件を購入すること (4)多くの人にとって使いやすい間取りの物件を購入すること (5)オートロックや宅配ボックスなど設備を充実させること (6)売却益(キャピタルゲイン)について過度な期待をしないことも大切 |

| 老朽化リスク | 100% | ★★☆☆☆ | (1)戸建て住宅やアパートではなく、堅牢なマンションを選ぶ(RC造・SRC造など) (2)大手など信頼できる施工会社が建てた物件を選ぶ (3)信頼できる管理会社が管理している、管理が行き届いた物件を選ぶ (4)できれば築浅の物件を選ぶ (5)大規模修繕計画がしっかりしているマンションを選ぶ |

| 事故物件リスク | 低い | ★★☆☆☆ | (1)有事の時にすぐ気付けるように「見守りサービス」を利用する (2)犯罪防止のために、防犯カメラを設置する (3)できれば、治安の良い事故物件が起こりにくい地域・物件を選ぶ |

リスクについてさらに詳しく知りたい方は、「知っておくべき不動産投資のリスク7つ|発生確率・回避方法も解説」の記事もご覧ください。

5. 大きな利益を目指さずに不動産投資を「保険型運用」するのもおすすめ

最後に、不動産投資で大きな利益を目指すのではなく、「収益不動産を保険型運用する」という方法もあるよ、ということについて解説します。

利益を出そうと不動産投資を始めた場合には、「利益が出ない=失敗」となってしまいますが、不動産投資に別の目的を持たせることで、失敗という心配から解放されます。

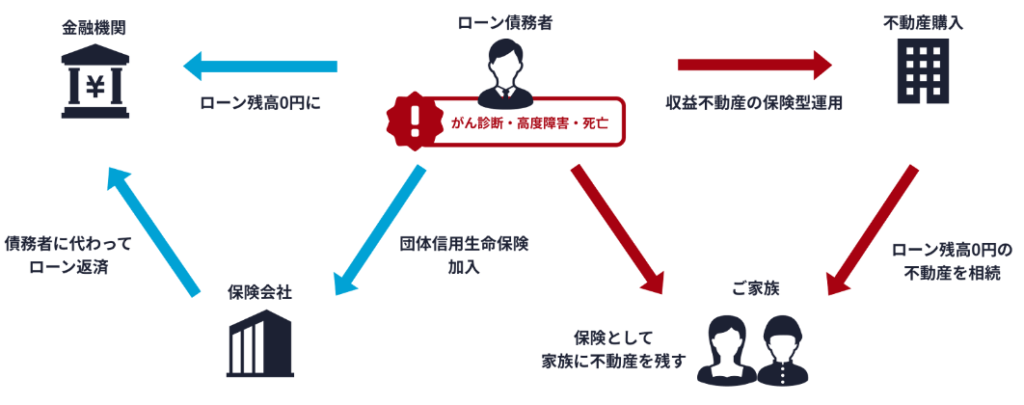

別の目的とは何かというと、団体信用生命保険が付いているローンを活用して不動産投資を行い、万が一自分が亡くなった場合に、家族にローン返済を残さず、資産だけを残すというものです。

以下は、その仕組みをイラストで解説した図です。

団体信用生命保険とは、住宅ローンを組む時に加入できる保険です。ローンを借りた人の死亡や一定の病気・障害で返済できなくなった場合に、保険会社が債務者に代わってローンを返済してくれる契約となります。

これを利用して収益不動産を購入すれば、万が一の場合に、家族が借金を肩代わりすることがなく、不動産を財産として残すことが可能です。

残された家族は、家賃収入をそのまま受け取っても良いですし、不動産を売却してまとまったお金を手にすることもできます。

「不動産投資で大きく稼ごう」と考えるのではなく、不動産投資を保険代わりに保有するという立場を取るのも選択肢の一つです。

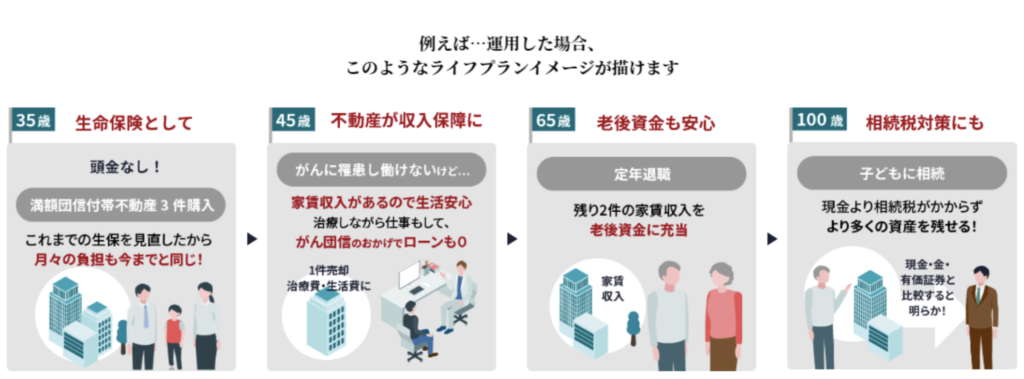

こうした「不動産投資の保険型運用」に興味がある方は、ぜひセットライフエージェンシーにご相談ください。以下のように、ライフステージに応じた最適な不動産投資の活用方法についてアドバイスさせていただきます。

まとめ

本記事では「不動産投資の失敗」について解説してきました。最後に、要点を簡単にまとめておきます。

▼不動産投資における7つの失敗事例

・安さに釣られて当初の希望と異なる一棟物件を購入してしまった

・首都圏エリア外の新築ワンルームマンションに投資したが途中から家賃が大きく下落してしまった

・金利が高いのに無理してローンを組んで失敗してしまった

・物件価格が上がると期待していたが上がらなかった

・ 節税になると聞いて不動産投資を始めたが、単に損失が出ただけだった

・利回り7%に惹かれて始めたが、収支はトントンで利益が出なかった

・中古一棟物件を安く手に入れたが修繕費が予想外にかかってしまった

▼不動産投資における「失敗」の3パターン

・キャッシュフローがマイナスになってしまった

・売却益が出なかった

・本来の目的を果たせなかった

▼不動産投資で避けたい「失敗」の定義を明らかにしておくこと大切

・一般的には「不動産投資の失敗」=トータルで赤字になること

・トータルが赤字でも目的が果たせる場合には「失敗」とは言わない

・自分の中での不動産投資の目的を明確にしておくことが大切

「失敗」が表わす状態は、人それぞれで異なります。キャッシュフローがマイナスでもトータルがプラスなら良いと考える方もいれば、トータルがマイナスであろうと目的を果たせれば良いという方もいるかもしれません。

しかしながら、大きな失敗は誰しも避けたいはずです。大きく失敗しないためには、最低限、自分でも不動産投資のリスクや基礎知識についてしっかり勉強しておくことをおすすめします。