不動産投資を始めたい方の中には、「不動産投資におけるリスクをしっかり把握しておきたい」、という方は多いのではないでしょうか。

不動産投資は、ハイリスクの株式投資やFXと比べると、リスクが低い「ミドルリスク」の投資方法と言われています。株価のように物件価格や家賃が短期間で急落することは少ない不動産投資ですが、それ相応のリスクはあります。

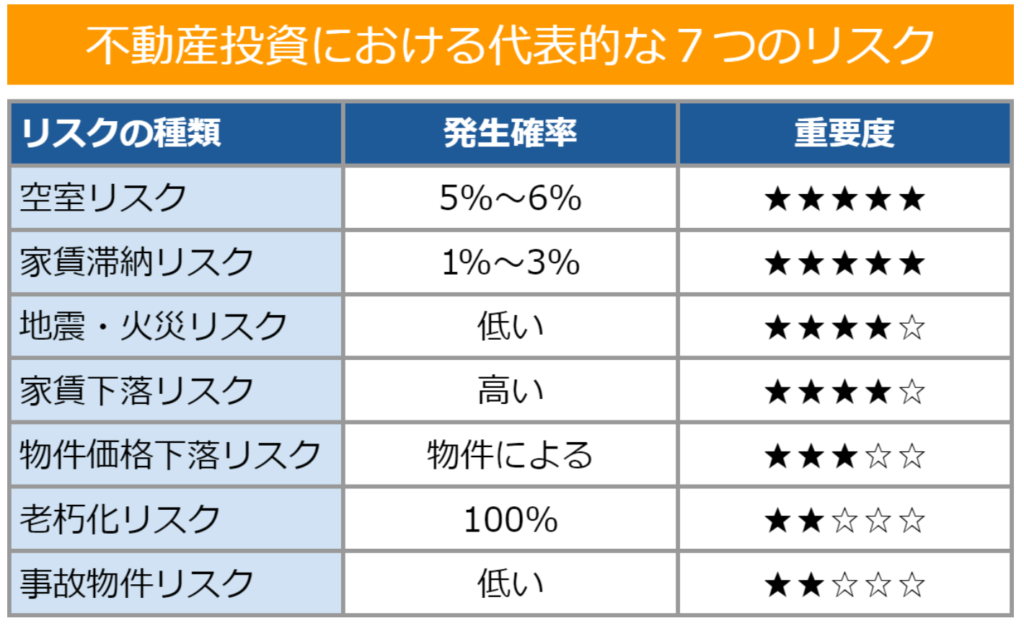

不動産投資の代表的なリスクを、発生確率・重要度と共にまとめると、以下のようになります。

この中でも、空室リスクや家賃滞納リスクは、毎月の収益に関わる部分なので特に気を付けなければならないリスクとなります。また、発生確率が低いリスクの中にも、事前に対策すべきものがあります。

この記事では、不動産投資における7つのリスクそれぞれについて、

(1)どのようなリスクなのか

(2)実際にどのくらい発生するのか

(3)具体的な回避方法として何をすべきなのか

を詳しく解説していきます。

人によっては「不動産投資って、こんなにいろいろなリスクがあるのか!」と思うかもしれませんが、逆に言えば、これら以外の「想定外のリスク」はそれほど起こらない投資です。

例えば、2008年のリーマン・ショックで株価は約半分になりましたが、住居用不動産の家賃への影響は少なく、家賃が5%程度下がっただけに留まりました。物件価格についても、株式投資のように「一夜にして価格が大暴落して資産価値がゼロになってしまう」ということはほとんど起こりません。

リスクがあらかじめ想定できる不動産投資だからこそ、事前に分かっているリスクをしっかりと理解した上での、リスクをコントロールした計画策定や運用が大切です。

リスクを踏まえた上でしっかり不動産投資で利益を出していきたい方は、ぜひこの記事を最後まで読み、参考にしてみてください。

1. 空室リスク(発生確率5%~6%)【重要度★★★★★】

不動産投資のリスクの中で、最もケアすべき最大のリスクは「空室リスク」でしょう。

1-1. 空室リスクとは:入居者が決まらず賃料が得られないリスクのこと

空室リスクとは、所有している収益不動産の入居者が決まらず空室になってしまうリスクのことです。

空室リスクとは、所有している収益不動産の入居者が決まらず空室になってしまうリスクのことです。

空室のままだと家賃が入ってこないため、月の収支がマイナスになってしまいます。そのまま空室が続けば、不動産投資の失敗に直結しかねない問題です。

例えば、毎月の家賃が15万円、ローン返済などの支出が12万円のマンションを1室持っていたとします。問題なく入居者がいれば、毎月3万円(年間36万円)のプラスになる予定でした。

しかしながら、入居者が決まらず空室になってしまうと、毎月の家賃15万円が入ってきません。空室でも支出は変わらず12万円かかるので、毎月12万円の赤字となってしまいます。

1-2. 空室リスクが発生する確率は5%〜6%

日管協総合研究所「第27回 賃貸住宅市場景況感調査 『日管協短観』」によると、2022年の賃貸物件の入居率の全国平均は95.3%(委託管理に限定すると94.0%)となっており、逆算すると空室率は5%〜6%程度です。

もちろんエリアや物件ごとに空室リスクは異なりますが、全国の空室率から考えると空室リスクは5%〜6%存在すると考えられます。

空室リスクが発生する確率としては高くないかもしれませんが、ひとたび発生してしまうと、毎月収支が赤字になり、不動産投資に甚大な損害を与えるリスクといえます。

1-3. 不動産投資における「空室リスク」を回避する方法

空室リスクを回避する方法としては、以下の4つのポイントが挙げられます。

(1)賃貸需要が安定して続くエリアを選ぶこと(首都圏エリアがベスト)

(2)ワンルームマンションなど空室期間が短い物件を選ぶこと

(3)入居者募集に強い管理会社を選ぶこと

(4)場合によっては、家賃が保証される「サブリース契約」も検討すること

逆にいえば、賃貸需要が不安定なエリアで、入居が決まりにくい間取り(広すぎるなど)の物件はおすすめしません。また、客付け力が高い管理会社を選ぶのもとても大切です。

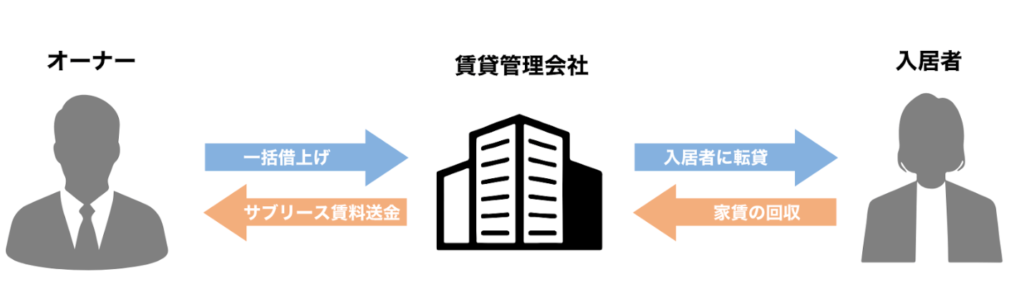

ただし、ここまでしても空室リスクはゼロになりません。もし空室リスクをゼロにしたい場合には、家賃が保証される「サブリース契約(借上げシステム)」を検討する方法もあります。

サブリース契約では、物件を賃貸管理会社に貸して、賃貸管理会社が入居者にさらに貸し出します。入居者が見つからなくても賃貸管理会社が家賃を支払ってくれるため、空室でも必ず家賃を受け取ることが可能です。

空室リスクは、不動産投資のリスクの中で、最も資金繰りに甚大な悪影響を与えるリスクです。できるだけ空室リスクを抑えるようにしましょう。

2. 家賃滞納リスク(発生確率1%~3%)【重要度★★★★★】

家賃滞納リスクは、空室リスクと並んで不動産投資で考えなければならないリスクです。

家賃滞納リスクはどのようなもので、発生率がどのくらいあり、どう対策していけばいいか詳しく解説していきます。

2-1. 家賃滞納リスクとは:入居者が家賃を払ってくれないリスクのこと

家賃滞納リスクとは、入居者が家賃を払ってくれず賃料が入ってこないリスクのことです。空室リスクと同様、賃料が入ってこなければ月の収支がマイナスになってしまい、オーナーにとっては大打撃となります。

空室ならば入居者を見つける努力をすれば良いのですが、家賃滞納の場合は入居者がいるのに家賃が入ってこない訳ですから、空室リスク以上に厄介なものといえます。

家賃滞納が発生してしまうと、家賃を支払ってくれるよう住人に催促したり、場合によっては保証人に連絡したり、強制退去や差し押さえの手続きを進めたりしなければなりません。

2-2. 家賃滞納リスクが発生する確率は1%〜3%程度

家賃滞納リスクがどのくらい発生するかというと、最新のデータでは1%〜3%が目安となります。

賃貸住宅市場景況感調査の2022年データによれば、1カ月滞納率は全国平均で1%程度、2カ月滞納率は全国平均で0.3%です。

| 月末での 1カ月滞納率 |

月末での 2カ月以上滞納率 |

|

|---|---|---|

| 首都圏 | 0.40% | 0.20% |

| 関西圏 | 3.30% | 1.10% |

| その他 | 2.30% | 0.80% |

| 全国 | 0.80% | 0.30% |

※出典:日管協総合研究所「第27回 賃貸住宅市場景況感調査 『日管協短観』」

督促してすぐに払ってくれれば良いのですが、滞納が2カ月・3カ月と続くようであれば、強制退去や差し押さえなど法的措置を検討しなければなりません。しかしながら、借地借家法では借主(入居者)が保護されるようになっており、退去させるにはかなりの労力が必要となります。

できる限り、家賃滞納が起こらないように事前に対策することが大切です。

2-3. 不動産投資における「家賃滞納リスク」を回避する方法

家賃滞納リスクを回避するには、家賃滞納が起こらないように事前に対策することがとても大切です。

(1)入居者の審査を厳しくしてくれる管理会社を選ぶこと

(2)家賃滞納の督促業務に慣れている管理会社を選ぶこと

(3)契約時に必ず連帯保証人を付ける、または保証会社に加入してもらうこと

(4)クレジットカード払いなど、家賃を確実に回収しやすい方法で支払ってもらうこと

(5)日頃から入居者と顔を合わせて、信頼関係を築いておくこと

(6)場合によっては、家賃が保証される「サブリース契約」も検討すること

特に重要となるのは、入居者をしっかり調査して条件をクリアした方のみに物件を貸し出すことです。そのためには、年収条件や連帯保証人の有無など入居者審査を厳しくしてもらうことが大切です。

ただし、入居者の審査を厳しくしてもらったとしても、家賃滞納リスクはゼロではありません。必ず家賃を毎月得たい方は、家賃が保証される「サブリース契約(借上げシステム)」を検討するのも選択肢になるでしょう。

3. 地震・火災リスク(発生確率:低い)【重要度★★★★☆】

次に紹介する不動産投資におけるリスクは、地震・火災など自然災害によるリスクです。

どのようなリスクか、どのくらいの割合で発生するのか、どのような対処法があるか詳しく解説していきます。

3-1. 地震・火災リスクとは:想定外の修繕費が発生するリスクのこと

不動産投資における地震・火災リスクとは、地震や火災などが物件を直撃して、想定外の修繕費が発生するリスクをいいます。それほど起きませんが、台風や落雷、雪による被害が発生することもあるかもしれません。

所有する不動産物件に地震が直撃したり火災の被害が起きてしまったりすると、修繕が必要になり想定外のコストがかかります。万が一、完全に建物が倒壊したり全焼してしまったりした場合には、修繕することもできず、全く使用できなくなる可能性もあります。

3-2. 地震・火災リスクが発生する確率は高くはない

地震や火災の発生により自分が所有する物件の修繕が必要になる確率は、正確な数字は出せませんが、それほど高くないといえます。

しかしながら、ご存知の通り日本は「地震大国」ともいわれています。一般的に建物に影響があるといわれる「震度5」以上の地震も年に何回も発生しているのでリスクは常に考えておかなければなりません。

火災リスクについても、自分が所有する物件が火災被害に遭う正確な数字は出せませんが、年間で火災が3万〜4万件発生していることを考えると、決して無視できる数字ではありません。

3-3. 不動産投資における「地震・火災リスク」を回避する方法

地震・火災により物件が使えなくなり、修繕が必要になるリスクを回避するには、以下のような方法が有効です。

地震・火災リスクを回避する方法

(1)新耐震基準をクリアしたRC造・SRC造のマンションを選ぶこと

(2)ハザードマップを必ず確認して、危険度の低い物件を選ぶこと

(3)木造密集地域や緊急車両が入れないような物件を避けること

(4)可能ならば、防火地域、準防火地域に指定されているエリアを選ぶこと

(5)起きた時に備えて、損害保険に入っておくこと

戸建て住宅やアパートは、マンションと比べると自然災害リスクは高くなります。地震・火災リスクを低減するためには、堅牢性が高いマンションを選ぶのがおすすめです。

できるだけリスクが起きにくい物件を選ぶことが大切ですが、それでもリスクをゼロにすることはできません。そのため、自然災害が起きた場合に備えて、しっかりと損害保険(火災保険・地震保険)に加入していくことが大切です。

4. 家賃下落リスク(発生確率:高い)【重要度★★★★☆】

次に、不動産投資における家賃下落リスクについて解説していきます。リスクの概要や起きる確率、回避方法までしっかり確認してください。

4-1. 家賃下落リスクとは:家賃を下げて収入が減るリスクのこと

家賃下落リスクとは、その名の通り、家賃の金額を下げることにより毎月の収入が減ってしまうリスクのことをいいます。

家賃の金額を変えなくても次々と入居者が入ってくれれば問題ありませんが、なかなか入居者が決まらないとなると、家賃を下げる必要が出てくるでしょう。

一般的には、賃貸物件の家賃は、築年数が増すごとに下落する傾向があります。新築物件と築30年の物件では、後者の方が家賃が低くなるのは誰でもイメージできますよね。

所有する物件が古くなるほどに、家賃を下げる必要性が出てくることは頭に入れておくと良いでしょう。

4-2. 家賃下落リスクが発生する確率はかなり高い

家賃下落リスクの発生率を数値化することは難しいのですが、長期的に見れば、家賃が下がる確率は「かなり高い」と言ってよいでしょう。

例えば、新築のピカピカのマンションの家賃が15万円だった場合に、10年後、30年後に同じ15万円で貸し続けられる可能性は低いでしょう。外装・内装はもちろん設備は経年劣化しますし、デザインが古くなる可能性もあるからです。

しかしながら、例えば「首都圏の超人気のエリアで常に需要がある」「既に築古で家賃が下がりきっている」「時代に合わせたリフォームや設備投資をしている」などの場合には、家賃が下落しないケースもあるでしょう。

4-3. 不動産投資における「家賃下落リスク」を回避する方法

不動産投資のリスクのひとつである「家賃下落リスク」を回避する方法は、以下のようなものがあります。

家賃下落リスクを回避する方法

(1)長期的に賃貸需要が続くエリアの物件を選ぶこと(首都圏エリアがベスト)

(2)駅近物件など利便性が高い物件を購入すること

(3)多くの人にとって使いやすい間取りの物件を購入すること

(4)オートロックや宅配ボックスなど設備を充実させること

一般的に、家賃の下落率は新築からの10年間で高く、それを超えるとゆるやかになり、築20年を超えると下げ止まります。

ただしこれは、人口が増えていて需要がある首都圏エリアに限ります。人口減少が続くエリアでは、築古物件になればなるほど空室率が目立つようになるため、家賃下落は免れません。

賃貸需要が続くエリアで、利便性が高く、誰もが使いやすい間取りの物件を選ぶことが大切です。

5. 物件価格下落リスク(発生確率:物件による)【重要度★★★☆☆】

ここからは、不動産投資における5つ目のリスク「物件価格下落リスク」について解説していきます。

こちらも家賃下落リスク同様に、避けられないリスクと考えられますが、慎重に物件を選ぶことでリスクの大きさをコントロールすることはできるリスクです。詳しく見ていきましょう。

5-1. 物件価格下落リスクとは:物件売却時の価格が下がるリスクのこと

物件価格下落リスクとは、その名の通り、所有している物件の価格が下がってしまうリスクのことです。購入した時よりも価格が下がってしまうと、売却損が発生してしまいます。

例えば、2,000万円で購入した築浅のワンルームマンションを1,500万円で売却した場合には、500万円の損失となります。

とはいえ、普通に考えれば、物件の築年数が古くなればなるほど物件価格は下がるのが通常ですので、「いかに大幅に価格が下落しない物件を選ぶか」が大切となります。

5-2. 物件価格下落リスクが発生する確率はエリアによる

物件価格下落リスクが発生する確率は、エリアや個別の物件によります。中古物件の価格は、需要と供給のバランスで決まるからです。

通常であれば築年数とともに物件価格は下落しますが、人気のエリアかつ利便性が高い物件で需要が保たれているならば、逆に価格が上昇することさえあります。

例えば、都心で利便性が高い立地にあるマンションであれば、築古であっても「高くても欲しい」という買い手が見つかる可能性が高いといえます。

また、東京23区ではワンルームマンション開発規制条例によって25㎡未満の物件を新しく建てにくくなっているため、逆にそのような物件の需要が高まっています。

一方で、人口の流出が止まらないエリアの不動産物件を買ってしまうと、購入価格に限らず、買い手が全く見つからず0円でも欲しい人がいない状況があります。需要が低いエリアでは、物件価格下落リスクはかなり高くなります。

5-3. 不動産投資における「物件価格下落リスク」を回避する方法

売却時に物件価格が大幅に下がってしまうリスクを回避するためには、以下のようなポイントを押さえておきましょう。

なお、物件価格下落リスクを回避する方法は、先ほど紹介した「家賃下落リスクを回避する方法」ともリンクする部分が大きくなっています。家賃が下落しにくい物件ほど、物件価格も下落しにくくなります。

物件価格下落リスクを回避する方法

(1)長期的に賃貸需要が続くエリアの物件を選ぶこと(首都圏エリアがベスト)

(2)駅近物件など利便性が高い物件を購入すること

(3)多くの人にとって使いやすい間取りの物件を購入すること

(4)オートロックや宅配ボックスなど設備を充実させること

(5)売却益(キャピタルゲイン)について過度な期待をしないことも大切

物件価格下落リスクを回避または低減するためには、家賃下落リスクと同様に、長期的に需要が安定した物件を選んで購入することが基本となります。場合によっては修繕をして、物件の魅力を維持する努力も必要となるでしょう。

また、売却益(キャピタルゲイン)について過度な期待をしないことも大切な考え方です。「物件の資産価値が上がるはず」とキャピタルゲインを期待して不動産投資の計画を立ててしまうと、いざ物件の価値が下がってしまった場合に利益が目減りしてしまいます。

キャピタルゲイン狙いの不動産投資は難易度が高いため、基本的にはインカムゲイン(毎月の家賃収入)をベースに収支計画を立てていきましょう。

6. 老朽化リスク(発生確率:100%)【重要度★★☆☆☆】

建物老朽化リスクは、不動産投資においては絶対に避けられないリスクです。しかしながら、「避けられないから仕方がない」ではなく、老朽化をできるだけ遅らせたり、修繕に必要な資金をあらかじめ想定しておいたりするリスクヘッジが必要となります。

建物老朽化リスクとは何か、リスクに対してすべきことはなにか、しっかり確認しておきましょう。

6-1. 老朽化リスクとは:物件の老朽化による修繕費がかかるリスクのこと

老朽化リスクとは、収益物件が老朽化することにより修繕費がかかるリスクのことです。戸建てでもマンションでも必ず物件は老朽化するので、全ての不動産投資物件で老朽化リスクはあります。

例えば、同じ投資でも「株」や「債権」は、老朽化することはありません。しかしながら、不動産はモノである以上、どんな物件でも必ず老朽化は起こります。

「必ず起こるものだから仕方ない」のではなく、リスクにどう備えるかを考えておくことが大切です。

6-2. 老朽化リスクが発生する確率は100%

前述した通り、どんな建物であっても、不動産は必ず経年劣化で老朽化するため、老朽化リスクが発生する確率は100%です。ただし、物件によって老朽化リスクの大きさは異なります。

例えば、マンションとアパート、戸建て住宅で比較すると、堅牢性が高いマンションの方が老朽化リスクは低くなります。

また、築浅マンションと築古マンションでは、老朽化リスクは築浅マンションの方が低くなります。築古であればあるほど排水管などの設備の寿命が近づいているため、想定外の修繕費用が発生する可能性があります。

6-3. 不動産投資における「老朽化リスク」を回避する方法

不動産投資において避けられない「老朽化リスク」ですが、できるだけ回避するためには以下のポイントが重要となります。

老朽化リスクを回避する方法

(1)戸建て住宅やアパートではなく、堅牢なマンションを選ぶ(RC造・SRC造など)

(2)大手など信頼できる施工会社が建てた物件を選ぶ

(3)信頼できる管理会社が管理している、管理が行き届いた物件を選ぶ

(4)できれば築浅の物件を選ぶ

(5)大規模修繕計画がしっかりしているマンションを選ぶ

回避する上でベースとなるのは、そもそも老朽化しにくい建物を選ぶことです。戸建てや木造アパートよりもRC造などのマンションの方がそもそもの寿命が長く、老朽化リスクは低くなります。

管理会社がしっかり管理している分譲マンションでは、毎月の管理費や大規模修繕に必要な積立金を住人が負担しているため、その面でも老朽化リスクは戸建てよりも低いといえます。

また、できれば入居者の空室率の低い物件を選ぶと良いでしょう。管理費・修繕積立金の滞納が高まりますし、人が住んでいない部屋が多いと給排水などの設備も劣化しやすくなります。

7. 事故物件リスク(発生確率:低い)【重要度★★☆☆☆】

不動産投資のリスクとして最後に紹介するのは事故物件リスクです。

所有している物件や隣接する部屋などが事故物件になってしまうことでどのようなリスクがあるのか、発生率はどのくらいあるのか、そして対処方法を詳しく見ていきましょう。

7-1. 事故物件リスクとは:入居者が部屋で死亡してしまうリスクのこと

事故物件リスクとは、所有している賃貸物件の中で殺人事件や自殺などが起こり、部屋が「事故物件化」してしまうリスクのことです。

そもそも「事故物件」とは、自殺・他殺・火災が原因で住んでいた人が死亡した物件のことをいいます。自然死や不慮の事故でも発見まで時間がかかって特殊清掃をした場合は、事故物件という扱いになります。

入居者の死亡理由や部屋の状態によっては、次の入居者に事故物件であることを告知しなければならない決まりがあり、次の入居者が決まりにくくなるリスクがあります。

事故物件となったのが自分が所有する部屋でない場合には、告知義務はありません。しかしながら、「事故物件サイト」に掲載されてしまった場合、マンション全体の入居率や販売価格に悪影響を及ぼす可能性があるので注意が必要です。

また、部屋の状態によっては特殊清掃や大規模リフォームが必要となり、想定外の原状回復費用が必要となるリスクもあります。

7-2. 事故物件リスクが発生する確率は高くはない

所有する物件内でたまたま殺人事件などが発生する確率は、正確な数字は分かりませんがそれほど高くはありません。

しかしながら、高齢者が増えている現状では、部屋の中で「孤独死」するケースは増えていくと予想されます。老衰や転倒死などが原因の場合には次の入居者への告知義務はありませんが、発見が遅れて特殊清掃などが行われた場合には告知義務が発生します。

そのため、事故物件リスクを減らすためには、住人に異変があった場合にすぐ気付けるような体制づくりが必要になるでしょう。

7-3. 不動産投資における「事故物件リスク」を回避する方法

不動産投資のリスクである「事故物件リスク」を回避する方法は、以下の5つです。

事故物件リスクを回避する方法

(1)有事の時にすぐ気付けるように「見守りサービス」を利用する

(2)犯罪防止のために、防犯カメラを設置する

(3)できれば、治安の良いエリアの事故物件が起こりにくい地域・物件を選ぶ

殺人事件や自殺については予見が難しいため、リスクを回避する有効な手立てを立てにくいのが実情です。しかしながら、孤独死の発見が遅れないよう対策を講じておくことで、事故物件化を未然に防ぐことができるでしょう。

火災が起こりにくい物件・地域を選んだり、警察署の近くなど事件が起こりにくい立地を選んだりすることも有効です。

8. リスクを織り込んだ収益シミュレーションが大切

今回の記事では7種類の不動産投資におけるリスクについて解説しました。最後に、7つのリスクに対してどう備えるべきかについて解説します。

結論からいえば、「リスクは一定の確率で起こるもの」としっかり認識して、リスクを織り込んだ収益シミュレーションをしておくことが大切です。

あらためて今回紹介した7つのリスクを、発生確率・重要度とともにまとめると、以下のようになります。

もう一度、回避方法も含めて、不動産投資にはどのようなリスクがあるかをしっかりと把握しておきましょう。

【不動産投資の7つのリスク】

| リスクの種類 | 発生確率 | 重要度 | リスクを回避する方法 |

|---|---|---|---|

| 空室リスク | 5%~6% | ★★★★★ | (1)賃貸需要が安定して続くエリアを選ぶこと(首都圏エリアがベスト) (2)ワンルームマンションなど空室期間が短い物件を選ぶこと (3)入居者募集に強い管理会社を選ぶこと (4)場合によっては、家賃が保証される「サブリース契約」も検討すること |

| 家賃滞納リスク | 1%~3% | ★★★★★ | (1)入居者の審査を厳しくしてくれる管理会社を選ぶこと (2)家賃滞納の督促業務に慣れている管理会社を選ぶこと (3)契約時に必ず連帯保証人を付ける、または保証会社に加入してもらうこと (4)クレジットカード払いなど、家賃を確実に回収しやすい方法で支払ってもらうこと (5)日頃から入居者と顔を合わせて、信頼関係を築いておくこと (6)場合によっては、家賃が保証される「サブリース契約」も検討すること |

| 地震・火災リスク | 低い | ★★★★☆ | (1)新耐震基準をクリアしたRC造・SRC造のマンションを選ぶこと (2)ハザードマップを必ず確認して、危険度の低い物件を選ぶこと (3)木造密集地域や緊急車両が入れないような物件を避けること (4)可能ならば、防火地域、準防火地域に指定されているエリアを選ぶこと (5)起きた時に備えて、損害保険に入っておくこと |

| 家賃下落リスク | 高い | ★★★★☆ | (1)家賃がある程度下がった状態の中古物件を購入すること (2)長期的に賃貸需要が続くエリアの物件を選ぶこと(東京23区がベスト) (3)駅近物件など利便性が高い物件を購入すること (4)多くの人にとって使いやすい間取りの物件を購入すること (5)オートロックや宅配ボックスなど設備を充実させること |

| 物件価格下落リスク | 物件による | ★★★☆☆ | (1)家賃がある程度下がった状態の中古物件を購入すること (2)長期的に賃貸需要が続くエリアの物件を選ぶこと(首都圏エリアがベスト) (3)駅近物件など利便性が高い物件を購入すること (4)多くの人にとって使いやすい間取りの物件を購入すること (5)オートロックや宅配ボックスなど設備を充実させること (6)売却益(キャピタルゲイン)について過度な期待をしないことも大切 |

| 老朽化リスク | 100% | ★★☆☆☆ | (1)戸建て住宅やアパートではなく、堅牢なマンションを選ぶ(RC造・SRC造など) (2)大手など信頼できる施工会社が建てた物件を選ぶ (3)信頼できる管理会社が管理している、管理が行き届いた物件を選ぶ (4)できれば築浅の物件を選ぶ (5)大規模修繕計画がしっかりしているマンションを選ぶ |

| 事故物件リスク | 低い | ★★☆☆☆ | (1)有事の時にすぐ気付けるように「見守りサービス」を利用する (2)犯罪防止のために、防犯カメラを設置する (3)できれば、治安の良い事故物件が起こりにくい地域・物件を選ぶ |

不動産投資には上記のようなさまざまなリスクがありますが、逆に言えば、上記以外の「想定外のリスク」は起きにくいものといえます。

1日で株価が急落するような株式投資などと比べると、不動産価格や家賃相場が短期間で急落するようなリスクはなく、ミドルリスクとなります。リスクを踏まえた上で、取るべき回避策をしっかりと講じておけば、大きな失敗を避けることができるでしょう。

しっかりとリスクと向き合い、リスクをコントロールしながら運用を進めていくことが大切です。

まとめ

本記事では「不動産投資のリスク」について解説してきました。最後に、要点を簡単にまとめておきます。

不動産投資における7つのリスクをまとめると、以下の通りです。

(1)空室リスク(発生確率5%~6%)【重要度★★★★★】

(2)家賃滞納リスク(発生確率1%~3%)【重要度★★★★★】

(3)地震・火災リスク(発生確率:低い)【重要度★★★★☆】

(4)家賃下落リスク(発生確率:高い)【重要度★★★★☆】

(5)物件価格下落リスク(発生確率:物件による)【重要度★★★☆☆】

(6)老朽化リスク(発生確率:100%)【重要度★★☆☆☆】

(7)事故物件リスク(発生確率:低い)【重要度★★☆☆☆】

それぞれの発生確率や、万が一起きたときの影響度、回避方法は、リスクごとに大きく異なります。そのため、一つひとつのリスクを正しく把握して、各々に対して適切に対策を講じておくことが大切です。

収益シミュレーションを行う場合にも、リスクを織り込んだ上での計算を行うように心がけましょう。

ぜひリスクを適切にコントロールしながら、不動産投資を進めて行ってください。