不動産投資が保険になる、そのような言葉を聞いたことはありませんか?

結論、不動産投資は保険になります。一般的な生命保険と比べても数倍以上の保険効果を持ちます。

実際に私が担当したお客様の中には、次のような保険効果を得た方がいらっしゃいます。

・1億2,000万の保険が下りた

・9,500万円の保険が下りた

・4,000万円の保険が下りた

ところが「保険効果を得られない人もいるんじゃない?」と思われる方もいることでしょう。

それはおっしゃるとおりです。全員が保険効果を得られるわけではありません。保険効果を得られる手法がある一方で、保険効果が得られない手法も存在します。

そこで今回は、不動産投資における保険効果の実態と、保険効果を最大化させるための方法を解説します。ぜひ本記事を通じて有意義な不動産投資に挑戦してください。

1.不動産投資に保険効果はあるのか?

結論から言ってしまえば保険効果はあります。

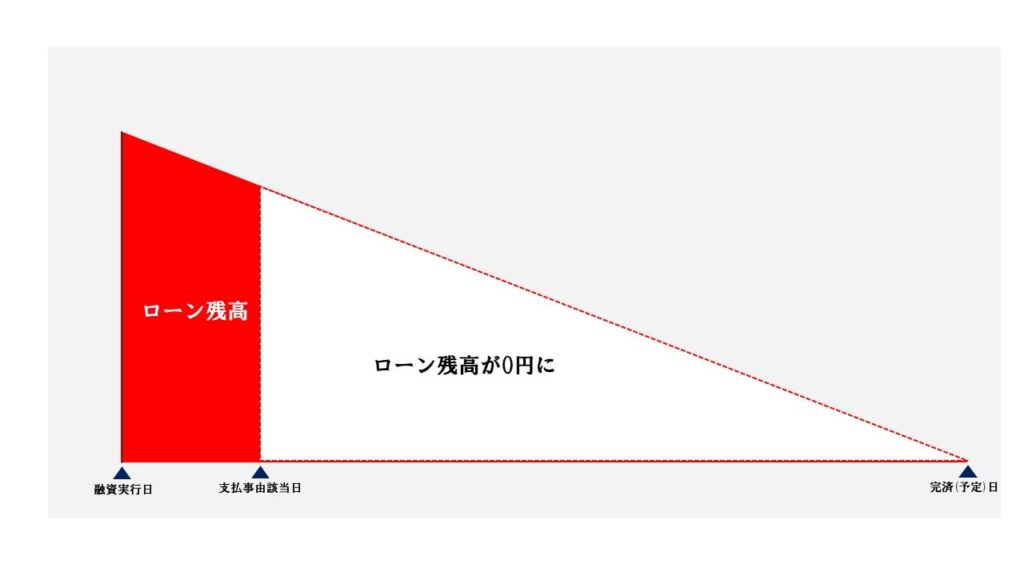

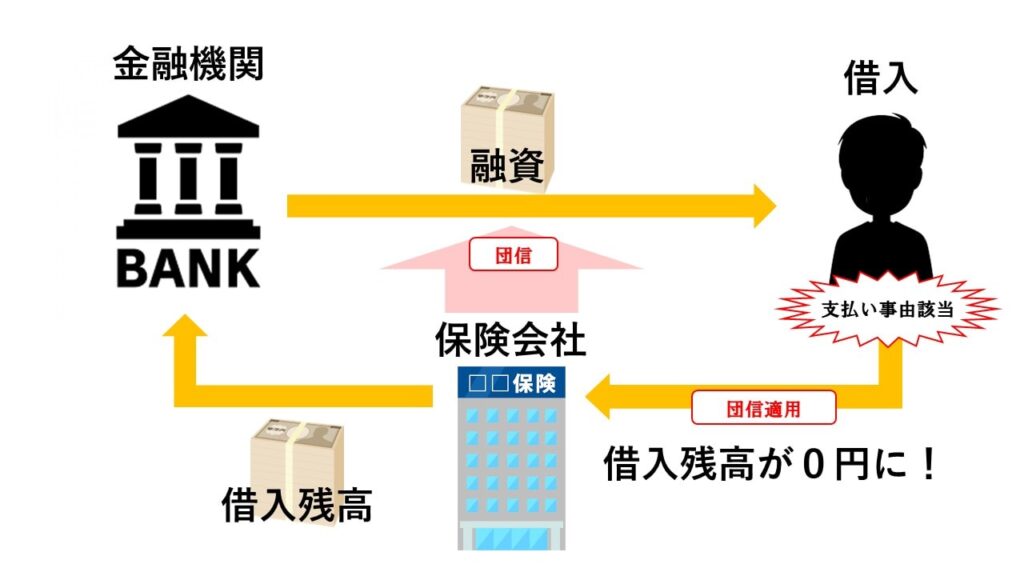

それは『団信』に加入するからです。団信とは団体信用生命保険の事で金融機関が債務者の借入の際に融資金に対してつける保険で支払事由に該当した際にローンの残高をゼロにしてくれるというものです。

不動産で得られる保険効果がどんな物なのかを一般的ながんの生命保険の保険効果と比較してみましょう。

同じ掛け金でも得られる保険効果は不動産の方がかなり大きいと言えます。

2.不動産が生命保険になる理由

2-1.団信(団体信用生命保険)に加入するから保険になる

団信は金融機関がローンに対して付帯してくれる保険で支払い事由に該当した際に借入の残高をゼロにしてくれるというものです。加入するためには条件があり健康状態や個人の信用情報に何か問題がある人は融資が受けられないので加入が出来ない可能性がありますがほとんどの方は希望すれば加入できます。

2-2.団信とは?

団信とは『団体信用生命保険』の事で、近年収益性のある不動産に対しても保障幅が広がり様々な病気に対応できるようになりました。

団信は金融機関が行う融資に対して万が一があった際に回収が出来なくなる事を防ぐ意味もあります。

債務者に万が一があった際に借入残高を保険会社が金融機関に対して保障してくれるというものです、これにより金融機関のリスクヘッジにも繋がり融資実行のハードルも下げられます。

3.不動産を購入する人全員が保険効果を得られるわけではない。

不動産を購入した人全てが保険効果を得られるわけではありません、当然保険効果のない不動産もあります。

3-1.金融機関より融資が受けられない

金融機関より融資が受けられない場合、団信にも加入が出来ませんので保険効果を得る事は出来ません。

3-2.金融機関より購入物件に満額評価が出ない

不動産購入時に金融機関へ融資の申し込みをしますが、金融機関より購入物件の評価が満額出ない物件は保険効果が薄いと言えます。今回の取り組みは『融資金額=保障金額』

になりますので満額評価が出ない物件は保険効果が落ちてしまいます。

3-3.健康状態に問題あり

健康状態に何かしら問題がある場合融資が受けられても団信に加入出来ない可能性がありますので、その場合保険効果を得るのは難しいと言えます。

3-4.現金で購入

現金で不動産を購入した場合、団信に加入しませんので保険効果は当然得る事は出来ません。

保険向きの不動産を見分けて自分に合った団信を取り扱っている金融機関に物件価格を満額融資してもらえないと保険効果を得るのは難しいでしょう。

4.不動産で保険効果を得られた事例3選

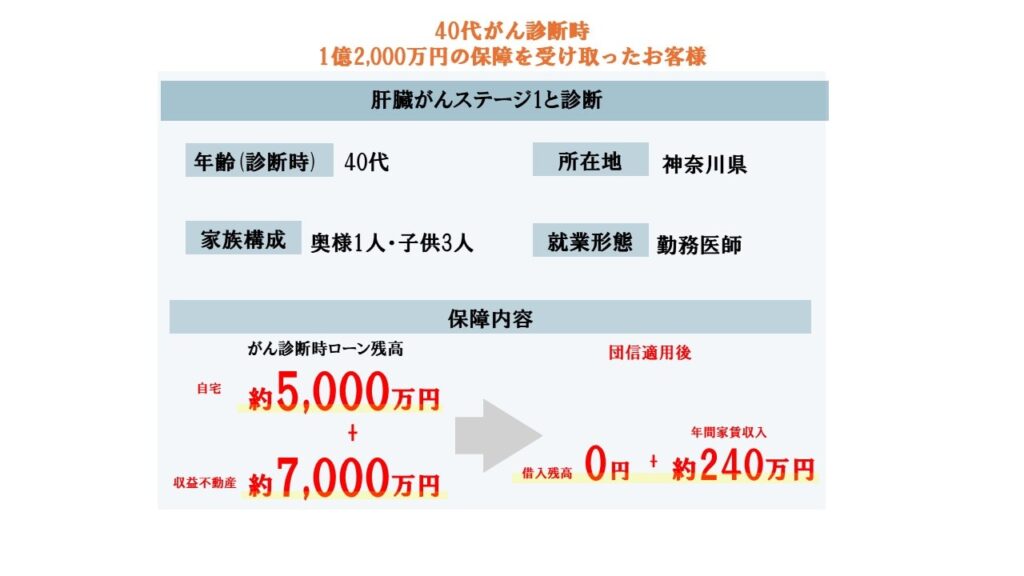

4-1.がんと診断されて1億2,000万の保険が下りた事例

勤務医師の方で2020年の3月にがん団信付きで不動産2件を購入されました。ご自身の保険関係は社会保険と医師会の掛け捨て保険のみ加入している状況でお子様が3人目が生まれたタイミングで見直しを検討されておりました。

不動産投資の話はよく来るらしく、ずっと聞かずに断っていたそうで保険として持つという部分にご興味をもって頂き約7,000万円のお借入れをし不動産保険運用®をスタート。

翌年2021年5月に約5,000万円のご自宅もがん団信付きで購入され合わせて約1億2,000万円の借入をしました。そこから2年後の2023年2月に肝臓がんステージ1と診断されましたが、幸いなことに初期で発見が出来たことも手術のみで治り、転移もなかったので投薬治療などもなくすぐに日常生活に復帰が出来ました。

『投資で不動産を勧められていたら間違いなく買っていなかった、この持ち方を知れて本当に良かった』と喜んで頂けております。

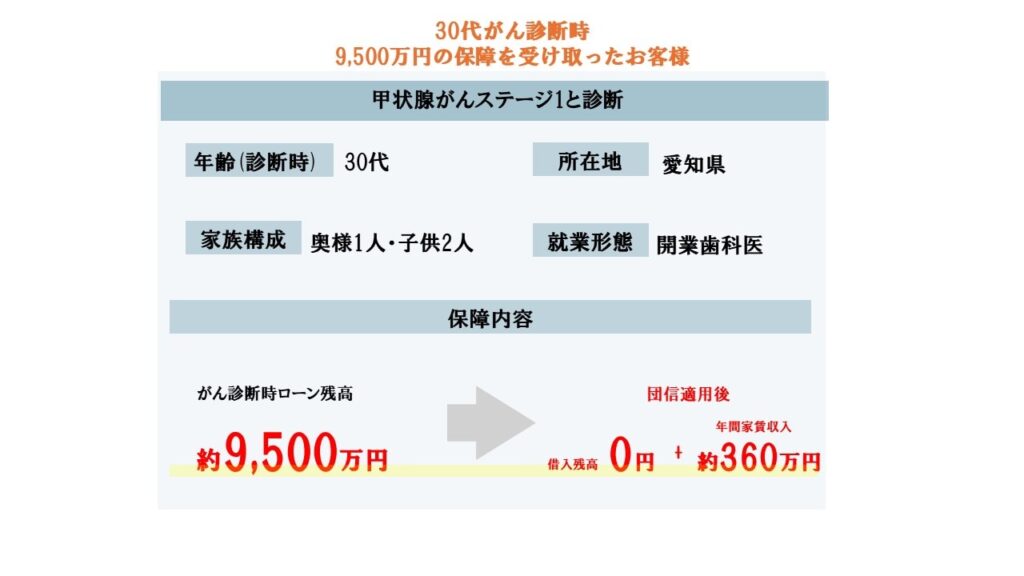

4-2.がんと診断されて9,500万円の保険が下りた事例

歯科医として開業して5年目の2021年に甲状腺がんステージ1になり9500万円の不動産が無借金になり毎年360万円の家賃収入をもらい続けているお客様です。

開業して3年目の2019年にご提案をさせて頂いた方で当初は不動産=投資のイメージしかなく保険として持つ『不動産お保険運用®』というのは今まで聞いたことがなかったそうで、ご自身の毎月かかる固定費を削減出来て子供にも税金をかけずに多く資産が残せる点を気に入って頂き保険の切り替えとして3件9,500万円分のお借入れをしてスタートしました。

ご本人は「お守り替わり」「ほったらかしで良くて面倒くさくない所がいい」と言って頂きお付き合いが始まり、2年後の2021年10月に甲状腺がんステージ1と診断されました。

仕事の関係で通院治療をご選択され勤務日数を減らしましたが生活費は家賃収入で賄い治療費は普通の保険でカバーが出来たので特段生活面に不自由なく、

「『不動産保険運用®』をやっていなかったら大変でした。」と大変喜んで頂けました。

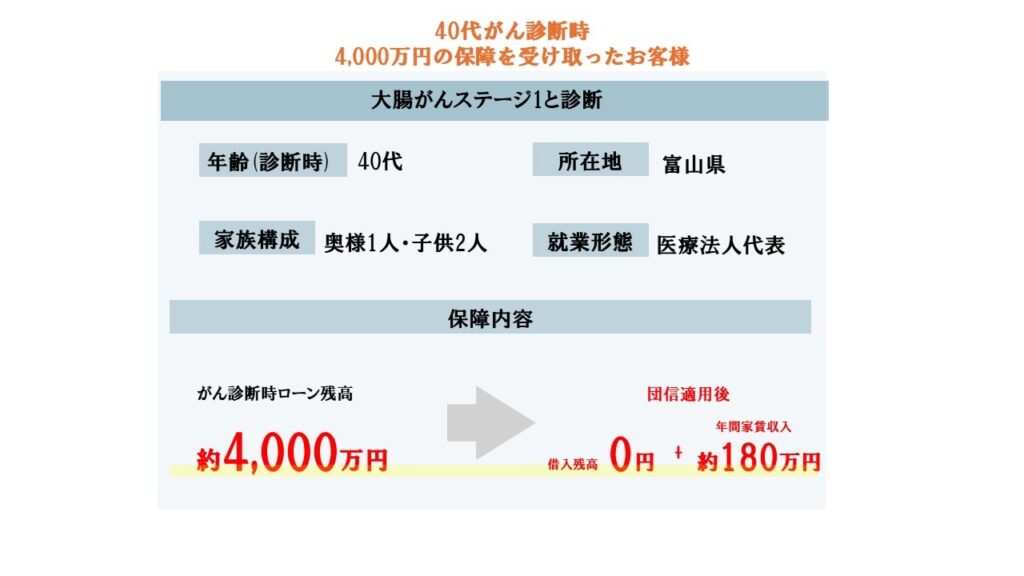

4-3.がんと診断されて4,000万円の保険が下りた事例

開業8年目の医療法人代表で保険に関しては個人・法人十分に加入している状況で資産の分散を兼ねて収益不動産1件をご購入されました。当初ご自身の保険に関しての優先順位は低く、あまりご興味ご関心がない状態でしたが弊社から、生命保険金が100%課税対象ということをご存じなく、万が一の際にご家族にかかる税負担が上がってしまうこと、(路線価で評価されることによって時価よりも安く評価されるため)首都圏の不動産を所有していれば相続対策にもなることなどをご説明させていただき、4,000万円の借入をし保険運用をスタート。

不動産は投資のイメージが強いのでお会いした当初は価格の上下動などを気にされておりましたが、いざ始めてみると何もしなくていいという所が気に入って頂いて手間がかからないと大変喜んで頂けておりました。

運用開始の1年半後の2020年に大腸がんステージ1と診断され4,000万円の借入が0円になりました。治療費は通常の生命保険で賄い、満額入ってくる家賃収入年間約180万円を生活費に充てており将来かかってくるであろうお子様の学費面に関しては資産価値が維持されやすい首都圏の不動産なので必要な時に不動産を売却すれば大丈夫とご安心して頂いております。

5.保険効果を得る不動産のはじめ方

5-1.物件を探す

不動産で保険効果を得る為にまず必要な事は『金融機関が満額評価をする物件』を探す事です。

不動産を購入する際に金融機関でローンを組むかと思いますが、その際に金融機関からの物件評価が価格に対して満額出ない場合があります。その場合、差額を現金で支払う必要が出てきますので保険効果を最大限得る為に満額融資評価をしてもらえる物件を探しましょう。

金融機関が評価しやすい物件の条件の例

・新築に近い:築3年以内

・入居率が良い:95%以上

・募集家賃が家賃相場に乖離がない:周辺家賃と差額1万円以内

・駅から近い:駅徒歩10分以内

・首都圏にある:23区+都内近郊

物件を見つけたらその物件を取り扱っている不動産会社と売買契約をしましょう、会社によっては契約時に『ローン特約』をつけてくれる所があります。『ローン特約』は金融機関へローンの申し込みをした後に何らかの理由で融資が受けられなかった場合、売買契約自体を白紙に戻してくれる等の特約をいいます。契約書にこういった条項がない場合、万が一融資が受けられなかった時に契約破棄出来ない可能性がありますので注意が必要です。

5-2.各金融機関の取り扱っている団信の内容を確認する

団信の内容は各金融機関ごとに違います、自分に合っている団信があるかまずは金融機関へ問い合わせをして内容を確認しましょう。

5-3.融資条件の精査

金融機関から融資を受けるにあたって条件を確認しましょう。

・借入金額

いくらの融資をしてもらえるのか確認しましょう、『融資金額=保険金額』になりますので非常に重要です。

・金利

保険として長期所有しますので固定なのか変動なのかは自身のあっている方を選びましょう。

・借入期間

『借入期間=保険期間』になりますので保険効果を得るのであれば最長で組みましょう。

・担保

購入物件を単独担保で得られるのが良いでしょう、それ以外の物件だと保険効果は下がってしまいます。

6.不動産投資における団信を活用するなら不動産保険運用®がおすすめ

このブログを運営するセットライフエージェンシー株式会社は2015年の8月に設立して以来、お客様のほとんどが保険効果を得る事の出来る『不動産保険運用®』を実践して頂いております。

6-1.経験豊富なコンサルタント

不動産業界歴20年以上のコンサルタントを中心に多くのお客様にご提案をさせて頂き、担当実績1000件以上の信頼できる社員が複数名おりますので各お客様のご希望に沿った形でライフプランをご提案させていただいております。

6-2.提携先金融機関

セットライフエージェンシーは金融機関との提携をしておりますので不動産購入時に面倒な金融機関へ何度も足を運ばなければいけないなどの手間が無いようにしております。

取引先金融機関

- 青森銀行

- 足利銀行

- 阿波銀行

- オリックス銀行

- 香川銀行

- かながわ信用金庫

- きらぼし銀行

- 群馬銀行

- 京葉銀行

- 三十三銀行

- 四国銀行

- 大東銀行

- 千葉銀行

- 筑波銀行

- 栃木信用金庫

- 西日本シティ銀行

- 静岡銀行

- 七十七銀行

- 清水銀行

- 常陽銀行

- 第四北越銀行

- 浜松いわた信用金庫

- 肥後銀行

- 広島銀行

- 北洋銀行

- 北陸銀行

- 三井住友銀行

- 三菱UFJ銀行

- 山形銀行

- 横浜銀行

- 米沢信用金庫

その他、希望の金融機関などへの折衝なども全て代行させて頂いておりますので、

お客様が面倒な事など出来るだけない形で進めさせていただいております。

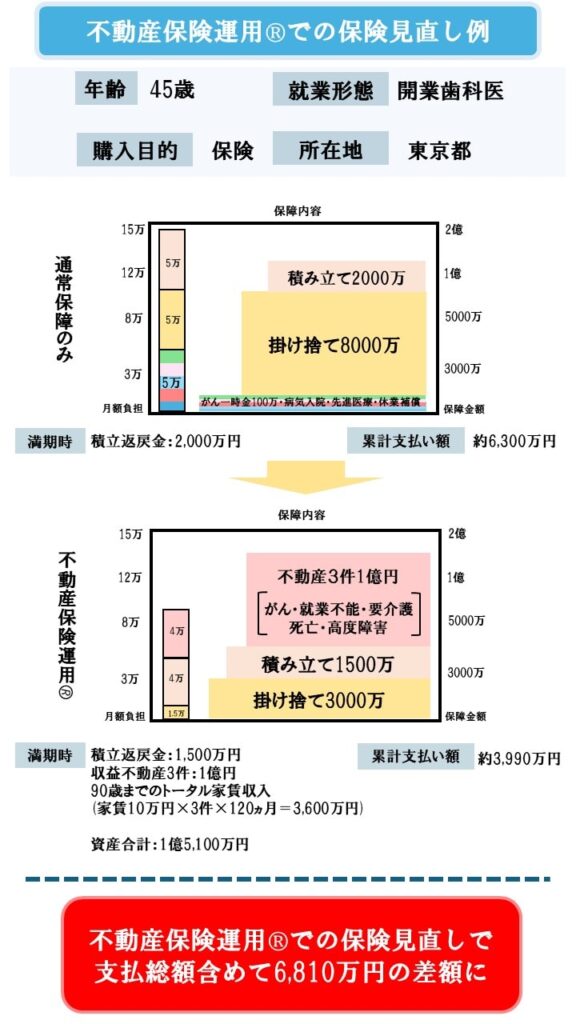

6-3.セットライフエージェンシーの保険の見直し提案で5,000万円以上の資産の差額が発生した例

セットライフエージェンシーの『不動産保険運用®』でお客様の中には、満期時の資産の差額が見直し前と大きく変わる方もいらっしゃいます。

実際に私が担当したお客様の事例を見てみましょう。

団信でカバーできてしまう細かい医療保険を解約して掛け捨て・積立の両方を減額し、不動産3件1億円分を購入しましたが月々の負担額は減り、保障部分は増額できました。

満期時の資産は1億3,100万円の差額が出来て、累計支払い総額を合わせると6,810万円の差額になります。

今の生命保険を見直すだけで、実際にこれだけの差が出来てしまうのであれば一見の価値はあるのではないでしょうか?

さらに詳しくセットライフエージェンシーの『不動産保険運用®』を知りたい方は無料個別セミナーへお申込み下さい。

7.まとめ

・不動産は団信に加入するから保険効果が得られる

・すべての不動産に保険効果がある訳ではない

・取り組む人が限られる

・取り組めた時の保険効果は絶大

・セットライフエージェンシーなら専任コンサルタントが全てやってくれる