「インフレ時に不動産は本当に強いのか?」

この記事にたどり着いたほとんどの方がそのような疑問を持っているかと思います。

結論、不動産はインフレに強いです。

2024年8月に起こった株価の大暴落を受けてインフレに強くリスクの少ない投資商品が模索されていますが、当然そのような都合のいいものがあるわけではありません。

しかし、それに限りなく近いものであれば存在します。

それが不動産です。

金(きん)や株・証券などと違いローンを活用して購入される不動産は始める上で元手(原資)も少なく、金(きん)と同様に実物の資産となりますのでインフレ時にも強い力を発揮します。

得られる家賃収入もインフレ時には物価の上昇と共に上がっていきますので、今までより高い注目を集めています。

しかし、すべての不動産がインフレに強いわけではありません。

この記事ではどのような不動産がインフレに強く、損をしないためにはどのようなところに注意すべきなのかその理由も含めての解説をしていきます。

インフレとは?

「インフレ」とはインフレーションの略で意味は物の価値が上昇する事を言います、つまり物価上昇の状態のことです。

物価が上昇するということは、同時に現金の価値が下落するという事なのです。

- インフレはなぜ起こるのか?

2024年現在、世界各国でインフレが進んでいます。

※出典元:IMF – World Economic Outlook Databases

世界各地でコロナや労働者の減少が起き、戦争など様々な要因で商品の生産量が減りモノ不足が発生、それにより原材料の価格などが高騰しているのです。日本は輸入大国になりますのでこれらの影響を受けやすく更に円安も相まってインフレが進んでいます。

しかし、G7各国で比較した時に2023年度の日本のインフレ率は3.268%で最下位となっており、世界的に見ても189カ国中149位となっています。

つまり世界からは『日本はまだ物価が安い先進国』と認識されていてこれから先さらにインフレ率の上昇は続くと予想されています。

インフレ時に強い投資商品とは?

インフレ時に強い投資商品とはどんなものがあるのでしょうか?

- 金(きん)や不動産などの実物資産

インフレ時には金(きん)や不動産などの実物資産が非常に有利だと言われています。

「物価が上昇する=物の価値が上がる」なので実物資産の価値が上昇します。

つまり、実物資産である金(きん)や不動産自体の価値も連動して上がりやすくなります。

逆に現金の価値は下落していきますので預金などはそのままにしておくと自然と損をする事になります。

直近で特に何か纏まった資金を使用する予定がないのであればインフレ中は現金を金(きん)や不動産などに一時的にでも変えておくのがおすすめです。

短期的に実物資産に変えておくだけなのであれば流動性だけを加味すれば金(きん)などがいいでしょう。

金(きん)はすぐに現金に変えられますので、インフレが落ち着いたタイミングで現金に戻せば損をしづらい形になります。

しかし、注意点としては売却時に利益が出れば当然税金が発生します。購入日から5年以上経過していれば課税割合が半分になりますので急いでないのであれば5年以上は現金に戻さずに実物資産として所有しておきましょう。

金(きん)の売却時の税金の計算

- 所有期間5年以内

売却金額 - 購入金額 - 特別控除50万円 = 課税金額

- 所有期間5年以上

( 売却金額 - 購入金額 - 特別控除50万円 ) ÷ 2 = 課税金額

インフレ時はこういった実物資産に現金を変えておくか、利回りがインフレ率を上回る金融商品で運用をしておかないと自然と損をすることになります。

実物資産以外の金融商品などはインフレ率が仮に2%だとしたら予定利回り2%以上の商品でないとリスクのみ抱えることになりますので注意が必要です。

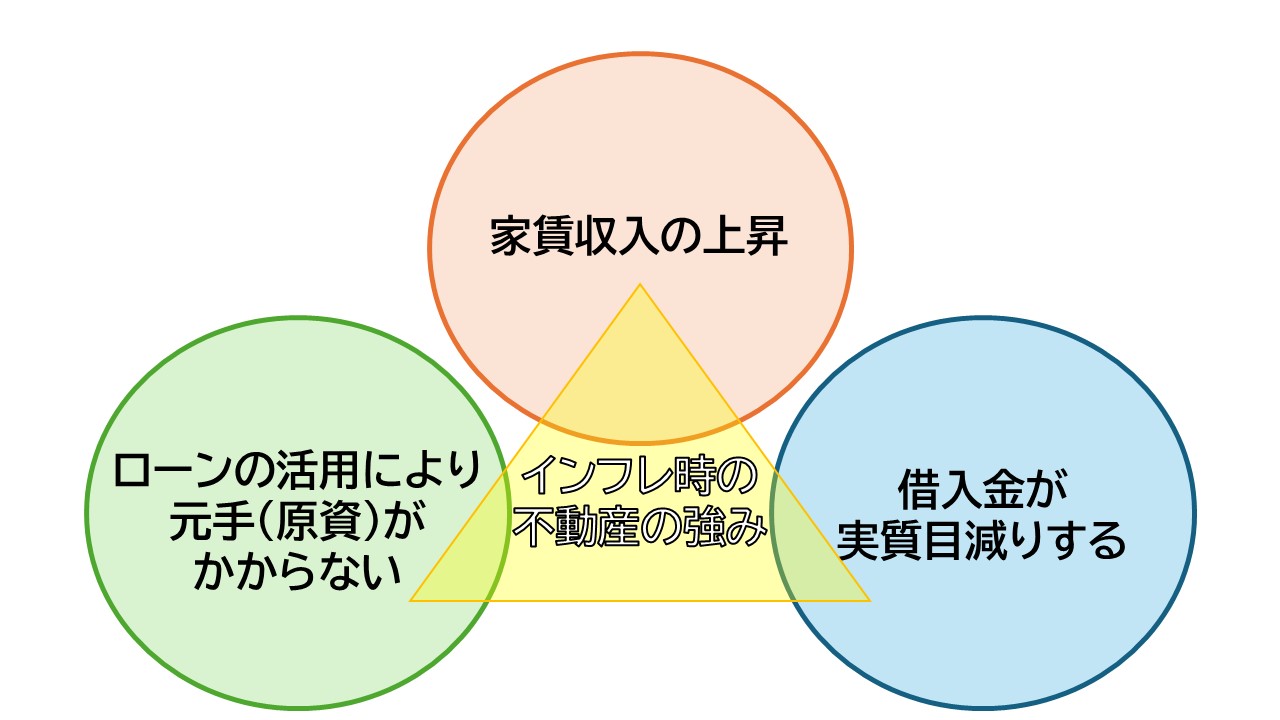

不動産がインフレ時に強いと言われる理由

不動産がインフレ時に特に強い理由とは何なのでしょうか、それらの理由の中で特に強いものを3つご紹介します。

元手(原資)がかからない

投資用不動産を購入する際、現金で購入するのではなくほとんどの方が金融機関に借入をしてローンを組んで購入するかと思います。

5,000万円の不動産を購入する場合でも仮に頭金で1割出して残りをローンで購入すれば元手としては500万円しか、かかっていません。これが金(きん)などだと購入時の時価、つまり5,000万円の金(きん)を購入しようとすればそのまま5,000万円の現金が必要になってきます。

このようにローンを活用することで資金をそこまでかけずに購入できるのも不動産の魅力の1つと言えます。

家賃が上がりやすくなる

投資用不動産を所有するということは同時に家賃収入を得ることが出来るということです。

家賃に関しては消費者物価指数と共に緩やかに上昇していきます。(賃料の遅行性の性質)

つまりインフレ時には得られる家賃収入が増えるという事なのです。

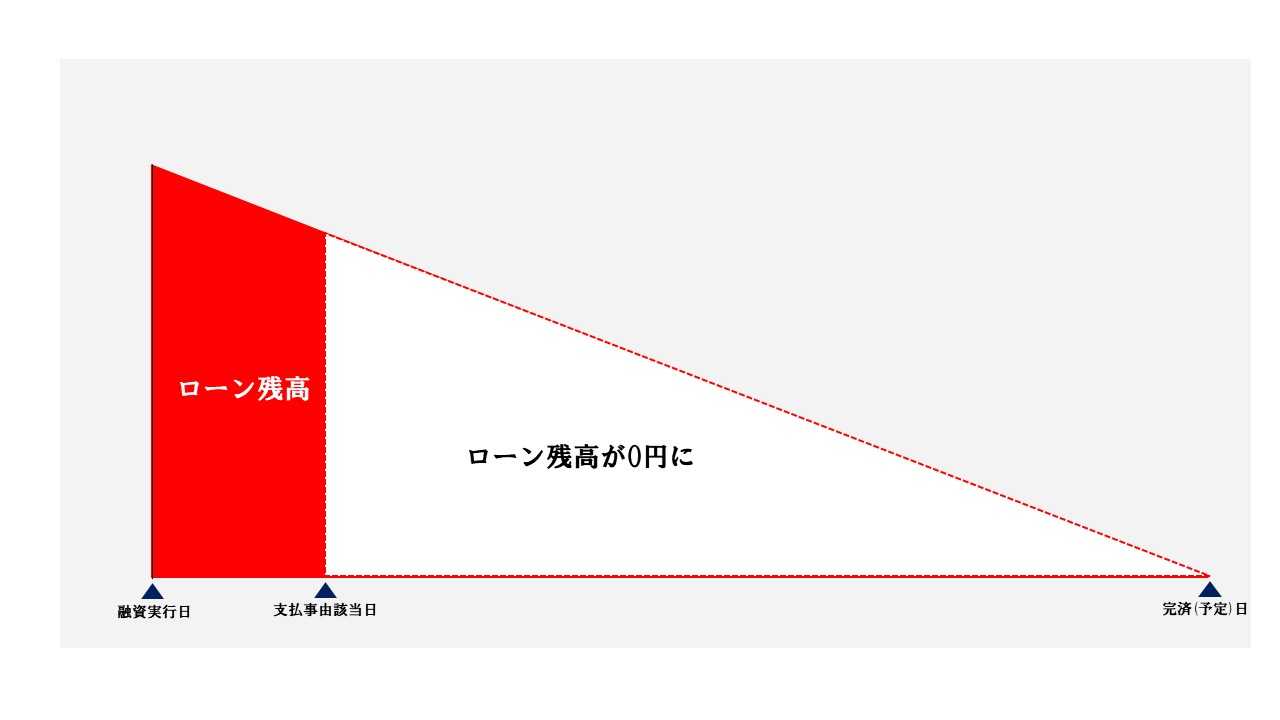

借入金額(ローン残高)が実質的に目減りする

インフレ時に不動産が有利だと言われる一番の理由がこれではないでしょうか?

インフレが発生すると現金の価値が下がります、つまり借入金額(ローン残高)も同じ現金の価値ですので実質的に目減りしていくのです。

例えば5,000万円の融資を受けた場合、インフレ率2%で推移していくと1年で100万円、5年で500万円現金の価値が下がっていくという事になります。インフレ率が上がればさらに進んでいきます。

仮に最終的に物価が現在の2倍まで上がった場合、現金の価値も半分になりますので借入金額は5,000万円ではなく実質2,500万円となります。

毎月の返済額が変わらなくても実際の金額そのものの価値は下がっていますのでインフレ時の借入は非常に有利だと言えます。

このように不動産はインフレ時に他の実物資産にはない強みを発揮する事が出来ます。

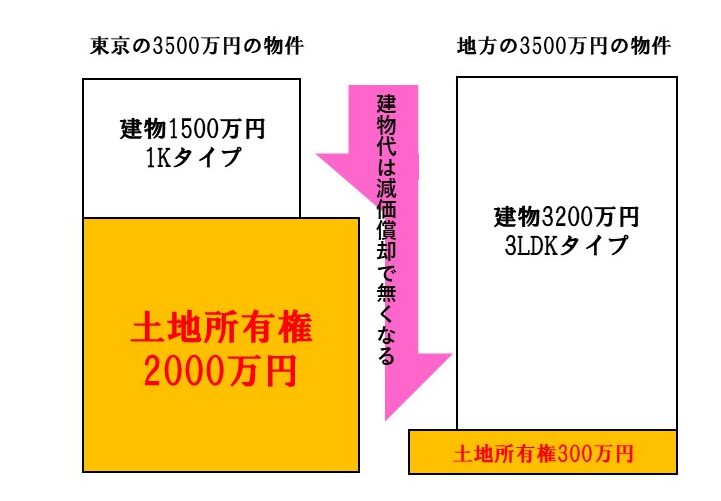

すべての不動産がインフレに強いわけではない

- インフレに強い不動産は首都圏限定

インフレ時にすべての投資用不動産が強いというわけではありません、どの場所にある不動産なのかが重要になってきます。

所有権が発生している全ての不動産は建物代と土地代に分けることが出来ます。

建物代は毎年減価償却で減っていき最終的に価値はゼロになります。土地代は減りませんのでそれが将来的な所有する不動産の価値となるのです。

つまり不動産を購入するということは、言ってしまえば土地を購入するのと同じなのです。

日本国内で土地代が一番高いのが東京になります。山手線内側の中心地ともなれば2億円~3億円は当たり前になってきます。そこまでの高額な物件になってくると金融機関も満額融資をしてくれるのは難しいので頭金で1億円~2億円ほどの現金が必要になってきます。

そこまでの金額を捻出するのは容易ではありません、なので物件の価格は満額融資の出やすい3,000万円~5,000万円の範囲で首都圏内の土地の価値が高く所有権のある物件であればインフレに強い不動産と言えるでしょう。

不動産投資におけるリスクとは?

- 空室リスク

不動産投資における最大のリスクはこれといえるのではないでしょうか。

入居者が付かなければ家賃が入らず予定していた収入が得られず借入の返済や生活に影響を与えてしまいます。購入前に物件の場所、家賃相場、人口の増減などをしっかりと確認して長期的に安定して入居者が付きそうな物件なのかを見極めることが重要です。

1社だけに話を聞くのではなく他社の信頼できる不動産業者に相談してみるのも良いでしょう。

どうしても不安な場合、家賃保証(サブリース)などのシステムを活用して運用するという手段もありますので事前にリスク回避の手段を調べておくことも重要です。

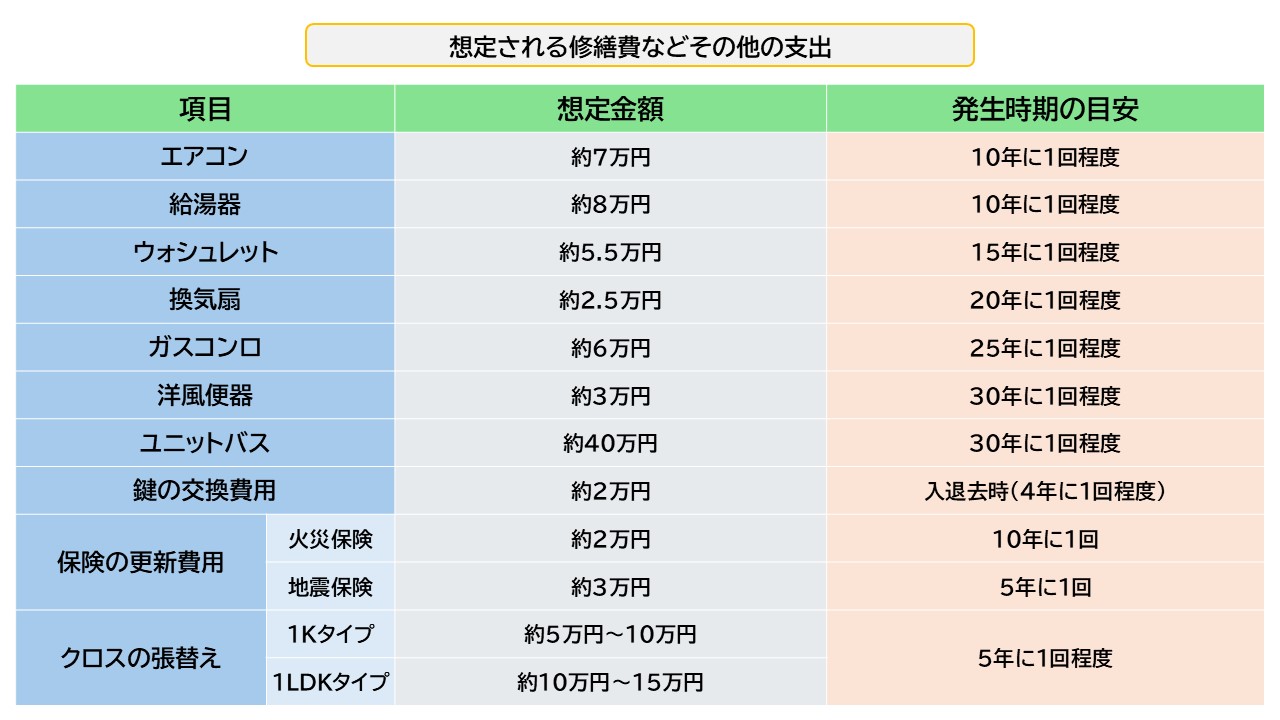

- 入退去時の修繕費などのリスク

投資用不動産において室内設備の修繕費などは入居者の過失などが認められない限り基本的にはオーナー様の負担となります。

予定していたシミュレーションなどよりは負担がかかることは事前に想定しておくことが必要です。

これらの費用が発生した場合は確定申告で経費として認められますので領収書などはしっかりと保管しておきましょう。

不動産を所有する目的をはっきりさせておく

『不動産を何のために所有をするのか』この目的をはっきりしておかないと不動産投資において失敗する可能性が高くなります。

不動産は決して安い買い物などではありませんので不動産を所有した後の出口までしっかりと計画を立てる事が重要です。

不動産を所有する主な目的一覧

- 資産として

- 節税として

- 保険として

- 相続対策として

資産として

不動産を資産として所有するのであれば中長期的な資産性の維持が必要です。

先ほども説明しましたが不動産は最終的に土地代しか残りませんので所有する不動産がある土地の価値が重要になってきます。土地代の安い首都圏外の物件であれば安く購入する事は可能ですが最終的な価値はかなり下がってしまい、どれだけのインフレがあったとしても売却時には値上がりする可能性は低いでしょう。

物件の価値を維持しやすくする為に、出来るだけ首都圏の物件を選ぶようにしましょう。

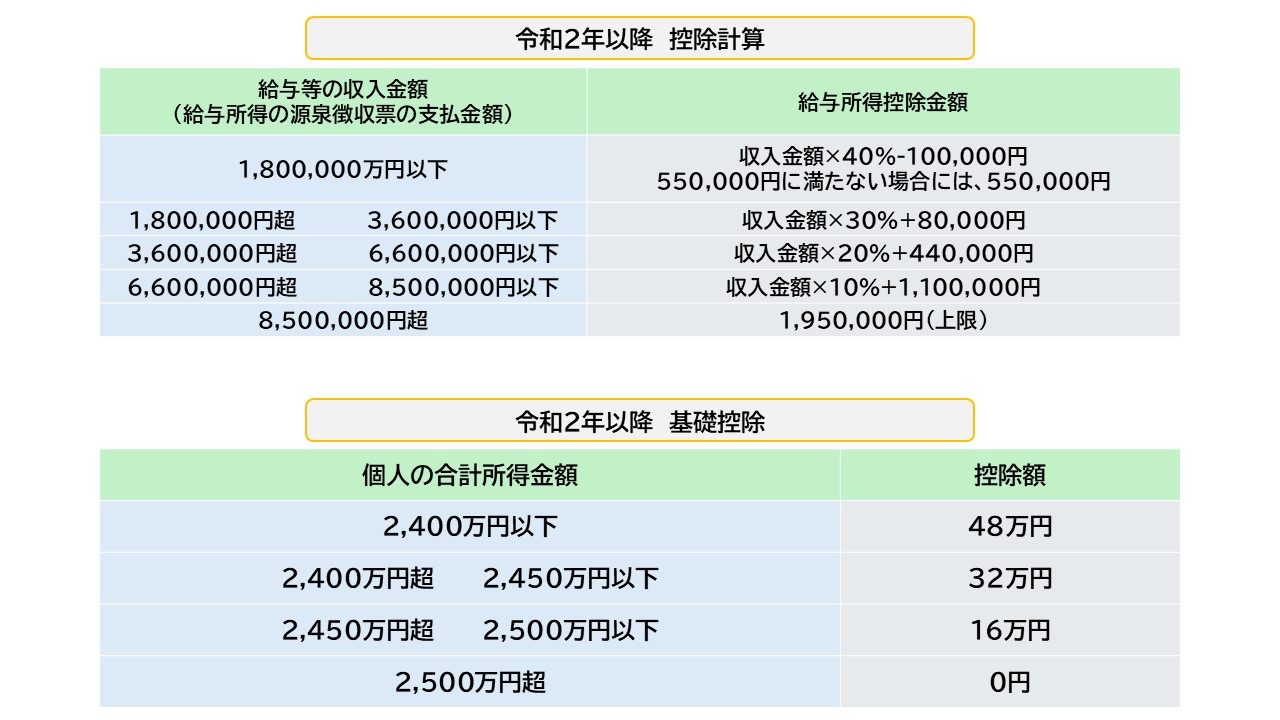

節税として

富裕層の方の多くは不動産を節税目的で所有されています。

税率が最大までいっている富裕層の方であれば節税効果は見込めますが一般の方はそこまでの節税効果は期待できません。

更に令和2年以降基礎控除の税制改正があった為、節税目的で不動産を所有するメリットを得られる人は減ったと言えます。

出典:国税庁ホームページ

節税目的のみで不動産を所有することは税制改正などのリスクがありますので節税はあくまでも副次的なメリットとして考えておきましょう。

保険として

不動産を投資ではなく生命保険として所有するやり方になります。

これは弊社が提案している『不動産保険運用®』で取り組みが可能です。

ローンに付帯する保険「団信(団体信用生命保険)」を活用した取り組みでご自身に何か万が一があった時、生存の場合でも保障が下りてロ-ンの残高がゼロになるというものです。

所有している期間は生命保険として活用ができるので不動産投資の唯一の弱点と言える「時間がかかる」という点を保険でカバー出来ています。

詳しくは『がん診断時に1億円のがん保険!がん団信を活用しての不動産投資』記事でもご紹介をしていますので是非一度ご覧ください。

相続対策として

不動産は相続時評価が売買価格ではなく路線価で評価されるため同額の現金と比べて大幅に相続税を減額することが出来ます。

小規模宅地の特例などを活用すればそこからさらに税金の負担は減ります。

特に首都圏の不動産は実勢価格と路線価の金額の乖離が大きく相続対策として非常に優秀と言えます。

しかし、注意点としてこういった不動産での相続対策は何かあってから、例えば病気などで入院などをしてから急いで不動産を購入した場合などでは税務署に認められないケースも考えられます。

お身体が元気なうちに少しづつ準備を進めておく事が重要です。

まとめ

- 日本のインフレは今後も進んでいく予測

- 不動産はインフレに強い

- インフレに強い不動産は首都圏限定

- 空室や修繕費などのリスクも把握しておく

- どういった目的で不動産を所有するのかはっきりさせておく

世間では2024年8月に発生した株価の大暴落以降、今まで以上に不動産投資に対する関心が高まっています。

しかし、インフレに強いからという理由だけで安易に始めるにもリスクが伴います、まずはセミナーなどに参加して正しい知識と信頼できるパートナー(業者)を見つけるのがいいでしょう。

弊社セットライフエージェンシーでもセミナーを開催しておりますのでご興味ある方は下記フォームよりお申込み下さい。