開業医は生命保険に入るべきです。

開業するという事は経営者になるという事、どんな事業でも開業すれば経営者になります。

経営者としてリスクに備えた事業計画を立てる上で保険加入は必須事項と言えるでしょう。

例えばご自身が働けなくなった時に保険が必要なケースは以下のような時が考えられます。

・取引先への支払い

・従業員への給料

・事業借入の返済

・ご自身とご家族の生活費

こういったケースをカバーするために「事業用の掛け捨て保険」や「就業不能保険」などがあります。

いずれも経営者の責任として守っていかなければいけない物ですので、こういった経営者向けの保障は検討するべき内容かと思います。

今回はそういった経営者向けの生命保険に開業医が加入すべき理由を解説していきます。

リスクに対してどう備えておくかで何が変わるのか具体的な事例も交えて解説していますので是非参考にしてみてください。

開業医が生命保険に入る理由とは?

開業医が保険に加入すべき理由を挙げてみました、ご自身の保障部分に穴がないか確認してみましょう。

万が一の時の家族への保障

ご自身にもし万が一があった際に、ご家族の方の生活がやはり一番に心配になる点かと思います。

今の月々かかる生活費を把握した上で将来かかってくるであろう子供の学費なども計算して保障づくりをしておくのがベストでしょう。しかし、全てを保険だけで賄うとなると掛け金も高額になってしまいますので積立・掛け捨てのバランスをよく精査してどの保険に加入するか検討しておきましょう。

患者さんのため

かかりつけにしている患者さんは急にクリニックが休業してしまいますと困ってしまいます。

ご自身が患者さんの生活にとってかけがえのない存在だという事を自覚しましょう、働けなくなってしまった際に代診の先生を呼ぶ資金を最低でも2,000万円は確保しておく必要があります。こういった資金は保険で賄う必要があります。

スタッフのため

スタッフを雇用している場合はスタッフへの給料も保障として準備が必要です。

スタッフ1人あたりを雇用するのにかかったコストなども考えれば一度やめてしまった場合再度雇用するのにも莫大なコストがかかってきます、しかし万が一があってご自身が仕事が出来なくなってしまって復帰まで時間がかかる場合、今働いているスタッフへ給料の支払いを止めるわけにはいきません。

こういった保障は最低限加入していた方が良いでしょう。

クリニック閉院時に備える

ご自身に万が一があった場合、クリニックを閉院しなければならいケースも予想されます。

その場合、開業時の借入資金や設備に関する費用や取引先への支払いなど多くの資金が必要になります。

法人として潤沢な積立をしていればそれも対応可能ですがそうではない場合は保険で賄う必要があります。

事業規模に合わせた保険選びをしてみましょう

開業したてのクリニックと開業10年の医療法人では事業規模も違いますので当然備えておく保障金額も全く違います。保険に関してはただやっておけばいいという訳ではなくそれぞれの事業規模に合わせて加入する必要があります。

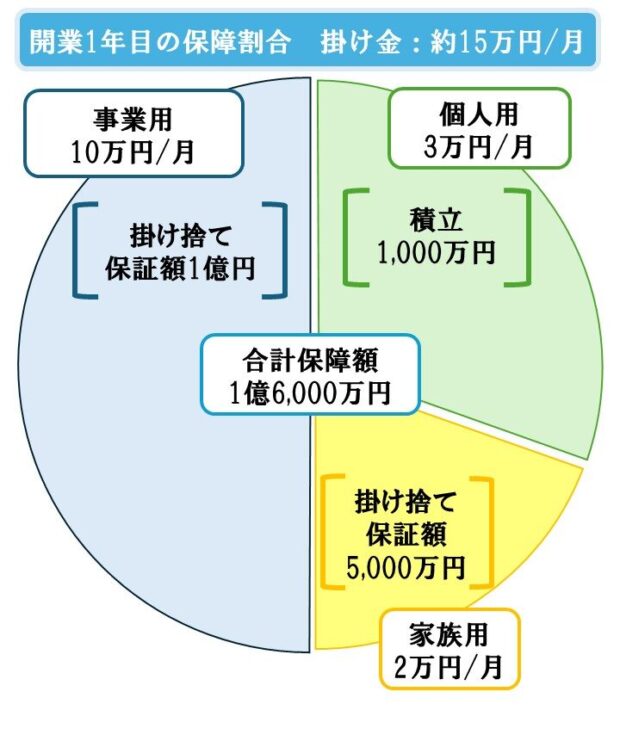

開業1年目の保険加入例

開業時はそこまで手厚く保険医加入する必要はありません、万が一の時の為に最低限の内容だけ加入しておきましょう。

開業時、まずは事業を安定させる事が第一です、あまりに保険に加入しすぎて負担が増えるのは得策ではありません。個人で加入するものは保険控除が適用される金額内で加入すれば十分かと思います。

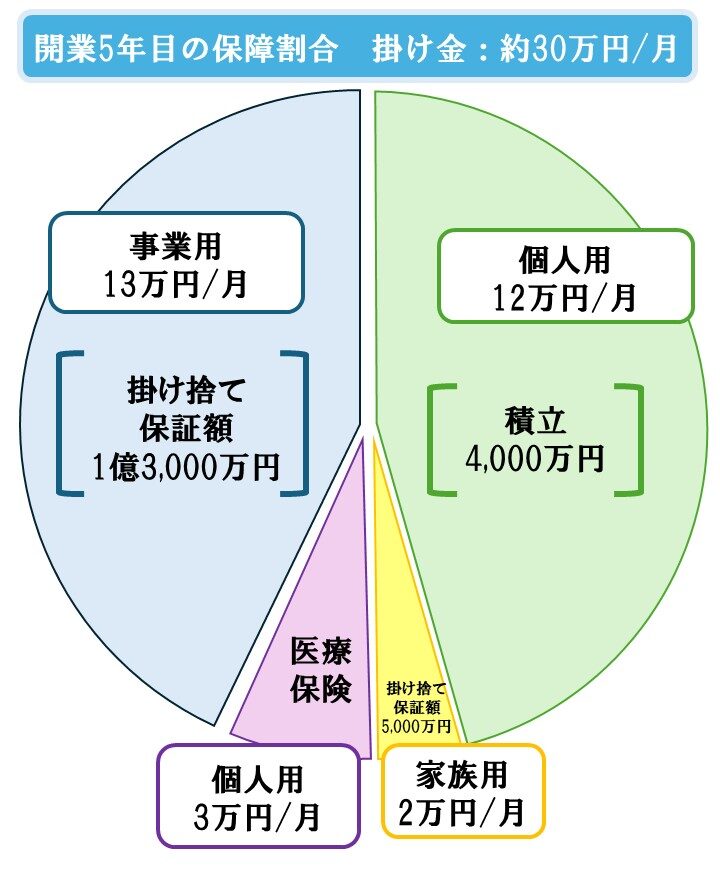

開業5年目の保険加入例

開業して5年目ともなれば、ある程度固定の患者さんも出来てきて事業も安定している状態かと思います。

患者さんが増えたという事はスタッフも増えているはずなので事業用の保険を見直してみましょう。

5年目を無事に迎えられたという事は余程の事が無い限り今後事業を継続していくという事です、長く継続していく上でご自身への保障は増やしておくべきでしょう。

あとは個人の将来に向けて積み立て部分を増枠してもいいかもしれません、何もなかった時の積み立て部分に穴があっては先々引退する時に地域貢献してきた開業医の方が閉院後に生活に不自由があるというのはおかしな話になってしまいます。

ご自身の為に引退後の資金の準備は早めに始めておきましょう。

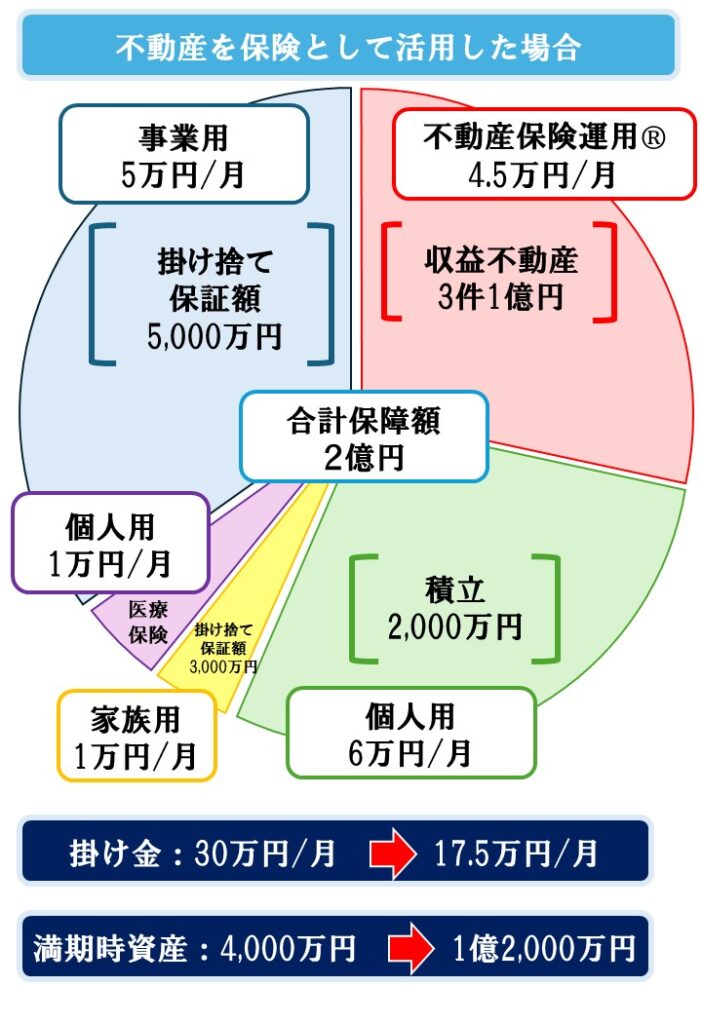

開業医が保険代の負担を減らす為に不動産を活用する

保険でかかる毎月の固定費部分の負担は正直言って軽くはありません。

開業5年目の保険加入例で見ても年間約360万円の出費になっています、かといって保険に入らないという選択肢は無いかと思います。

そこで、弊社が提案している『不動産保険運用®』を活用してみるのはいかがでしょうか?

収益不動産を投資ではなく保険として活用するという内容でお取組み頂いたお客様の中には月の負担を半分以下にして保障額を倍以上に出来た事例の方もいらっしゃいます。

今回は開業5年目の保険加入例に不動産を組み込んだ例を見てみましょう。

同額の保障金額2億円で不動産保険運用®を組み込んだ場合、月の固定費が12万5,000円安くなり満期時の資産の差額としては3倍の効果を得る事が出来ました。

削減できた固定費だけ見ても年間150万円、20年で約3,000万円の固定費削減に成功しています。

これだけ見ても検討する価値はあるといえないでしょうか?

| 開業1年目 | 開業5年目 | 不動産保険運用® | |

| 保障金額 | 1億6,000万円 | 2億円 | 2億円 |

| 事業用 | 1億円 | 1億3,000万円 | 5,000万円 |

| 満期時資産 | 1,000万円 | 4,000万円 | 1億2,000万円 |

| コスト/月 | 15万円 | 30万円 | 17.5万円 |

| コスト/年 | 180万円 | 360万円 | 210万円 |

不動産保険運用®の詳しい仕組みは『不動産投資に保険効果はあるのか?私が効果ありと確信している理由』の記事でもご紹介しています。

まとめ

さて、開業医が生命保険に入るべき5つの理由をご紹介いたしました。

・万が一の時の家族への保障

・事業のリスクに備える

・患者さんのため

・スタッフのため

・クリニック閉院時に備える

勤務医師から独立して開業した分、自由度が増えますが責任も増えます。

その責任を保険で賄う準備をしておくというのは経営者としての第一歩なのではないでしょうか。

固定費削減で不動産を取り入れるタイミングなどはセットライフエージェンシーへお気軽にご相談ください。

無料セミナーも行っております。