『医師=お金持ち』医師の方へはこんなイメージが一般的ではないでしょうか?

確かに私自身、多くの医師のお客様にお会いしてきてほとんどの方が富裕層に分類される資産を持っていました。

医師の多くの方の資産額は「億」を超えています。

しかし、その方たちも医師になった瞬間に資産が作れたわけではありません、中には親も医者で相続などで資産を引き継いだ方もいらっしゃいましたが、ほとんどの方がご自身の力で資産形成をしていました。

では、多くの医師の方はいったいどうやって資産を作ってきたのでしょうか?

今回は私がお会いしてきた、延べ329名の医師の方が実際にやっていた資産形成の手段をご紹介します。

多くの医師がどのようにして資産形成をしているのかを見てご自身の資産形成に活用できるかを確認してみましょう。

医師がやっていた資産形成【第1位】積立保険

やっていた医師:325/329人

第1位は積立保険です。

これはもうダントツでした、医師の方は子供も同じ医業の道を目指す傾向が強いので医大の学費分は積立でやっておこうという考えの方が多いようでした。

開業医・勤務医問わず、お会いした医師のほとんどの方が積立保険をやっていました。

一口に積立保険と言っても様々な内容があります。

医師の方の多くがやっている積立保険がどんなものなのか見てみましょう。

・現金積立タイプ

これは通常の積立保険です、昔は『お宝保険』と言われるような率の良い保険も多く存在していましたが最近はそこまで魅力的な内容の商品は無いようです。開業医の方たちは自身の医療保険なども兼ねて加入している方がほとんどでした。掛け金の金額としては月々20万円~50万円の支払い、満期時に5,000万円~1億円貯まるような内容の物が多い印象でした。

開業初期に事業用の保障として加入されるケースが多いようです。

法人格を持っている方などは退職金用の積立も併用して行っていました。

・外貨建てタイプ

医師の方の資産形成としてはこれがメインになるのかと思います。外貨建ては文字通り外貨で積立をするものになります、円建てと比べて外貨建て保険は金利が高いので資産が貯まるスピードが段違いです。円から外貨への為替手数料がかかりますが2024年現在のように円安になった時に外貨で積立をしている為、強い効果を発揮します。

受け取る時は円でも外貨でもどちらでも受け取れる商品がほとんどですのでタイミングに応じて選択することが可能です。

医師の方の加入例は様々で10年で払い済みにしてしまう方もいれば65歳の満期まで払う方もいます。

やはり担当の言いなりで加入するのではなく、ご自身にあったライフプランをかなり検討されて加入されていました。

医師がやっていた資産形成【第2位】不動産投資

やっていた医師:284/329人

第2位は不動産投資です。

医師の方にとって不動産投資は『ほったらかしで良い』という部分が一番気に入って貰っている部分かなと思います。普段の仕事が激務な分、自分が動かずに資産が作れるという点で不動産は安定しているので好まれている要因です。

不動産はインフレ時にも強く、医師ならではの信用力の高さを活用して金融機関で好条件のローンを組むことにより初期投資がかなり安く済むのとキャピタルゲインの高さが人気の理由でした。

不動産投資にも2種類ある

不動産投資にも実は2種類の持ち方があります。

「投資型」と「保険型」です、この2つがどう違うのか簡単に解説します。

【投資型】

これは世にいう一般的な不動産投資です、不動産を購入して家賃収入を得て運用していき値上がりのタイミングで売却をします。しかし不動産購入時に金融機関へ借入をしますが満額融資の評価が出る物件は中々ありません。ほとんどの物件が5割~7割の評価になり、頭金で数百万~数千万の現金が必要になります。

所得の高い医師の方々はこういった頭金に関して捻出できる経済力がありますので一般の方と比べると取り組みが可能な方が多い印象です。

メリット

・インフレ対策になる

・節税になる

・相続対策になる

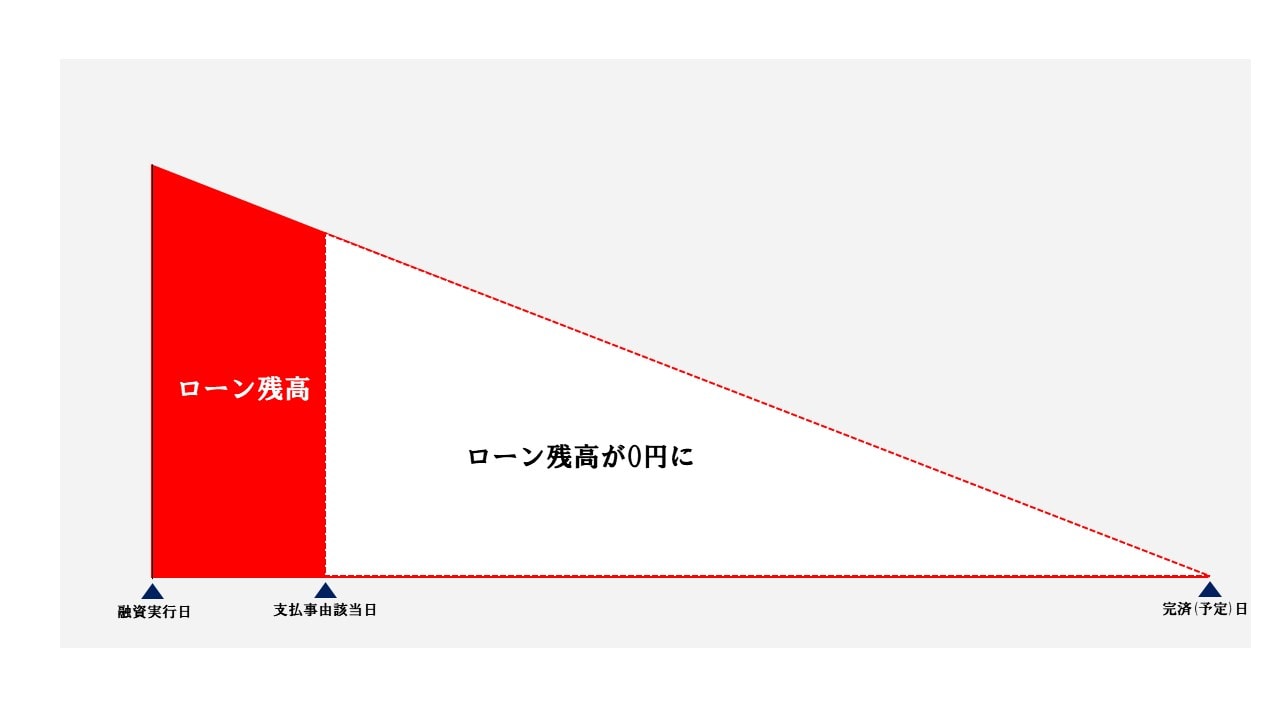

【保険型】

こちらは生命保険として所有するやり方です。

金融機関から融資を受ける際に「団信(団体信用生命保険)」に加入が出来ます、これは保険の支払事由に該当した際に借入残高を0円にしてくれるという保険です。

この団信を活用する事で収益不動産を保険として所有する事が出来ます。

弊社のサービス【不動産保険運用®】でこの取り組みが可能です。

保険として長期運用する事で不動産投資の唯一の弱点の「時間がかかる点」をカバーできるわけです。

運用中に万が一、例えばがんと診断された場合などで首都圏の収益不動産の借入残高が0円になるので家賃を取り続けるか、売却して纏まった現金に変える事かを選ぶ事も出来るので低負担の運用で絶大な保険効果を得る事が出来ます。

メリット

・初期費用が投資型と比べて格安で始められる。

・保険の見直しも併用出来て毎月の固定費が減る

・インフレ対策になる

・節税になる

・相続対策になる

その他、保険型の不動産投資についての細かい内容は「がん診断時に1億円のがん保険!がん団信を活用しての不動産投資」こちらでご紹介しておりますので興味があればご一読下さい。

医師がやっていた資産形成【第3位】株・投資信託・NISA

やっていた医師:201/329人

第3位は株・投資信託・NISAです。

医師の方たちは資産分散の目的で取り組んでいる方が多い印象でした、インフレもあるので現金での預金は最低限にしておきたいと考えている方が多いようです。

株や投資信託などは多くの人が取り組んでいる資産形成になりますが、改めて目的などを整理してみましょう。

株式投資のメリットは3つメリットがある。

株のメリットは大きく分けて3つあります。

1つ目は『優待』です。

企業の株を購入すると株式保有企業より様々な優待が受けられます。

テーマパーク企業などはチケットがもらえたり、メーカーからは商品券がもらえたりなど内容は様々です。

2つ目のメリットは『配当金』です。

配当金は企業の株式を保有すると当該企業より株式保有量に応じて定期的に支払われます。

配当金が支払われない銘柄も存在するので購入する時に確認しましょう。

3つ目のメリットは『値上がり』です。

株式投資をやる人のほとんどがこれが目的ではないでしょうか。

購入した株の株価が値上がる事により売却時に利益を得る事が出来ます。

株式投資は配当金と売却益それぞれに税金がかかりますが税率は一律20.315%と通常の所得税などより安いため税率の高い所得を得ている富裕層の方を中心に人気があります。

株式投資の3つのメリットを簡単にご紹介しましたが、開始するには銘柄に合わせた購入資金が必要になります、株は基本的には100株からしか購入が出来ないので欲しい企業の株価×100がその企業の株の購入価格になりますので、株式投資を始めるのであればある程度の現金の用意が必要になます。

初期費用を抑えたいのであれば証券会社が独自に行っているサービスのミニ株(単元未満株)などで1株からで購入する事も可能ですが、株式投資のメリットである優待などは受ける事は出来ません。

投資信託

投資信託は分かりやすく言えばミニ株のパッケージ販売です。

証券会社が決められた予算の範囲内で比率を最適化して購入してくれる商品になります。

S&P500などは手数料(信託報酬)も比較的安く、人気銘柄を最適化して買ってくれるので人気があります。

NISA

NISAとは2014年から始まった税制優遇制度で、2024年に新NISAに統廃合されました。

通常金融商品から得た利益にかかる20.315%の税金が全て非課税になるというものです。

18歳から取り組みが可能で生涯で1,800万円まで投資が可能となっています。

新NISAになってからは非課税保有期間の上限も撤廃され無制限になったこともあり長期的な資産形成が可能になりました。

メリット

・配当金や売却益が非課税

・少額から積立投資ができる

・いつでも引き出しが可能

・投資期間を気にせずに取り組みが出来る

デメリット

・元本割れを起こす可能性がある

・運用先などを自分で判断しなければいけない

・売却のタイミングなど最低限の知識が必要

医師がやっていた資産形成【第4位】iDeCo

やっていた医師:156/329人

第4位は「iDeCo」です。

これはNISAをやっている方が併用した方がメリットも強いので、ほとんどセットでやっているような印象です。

iDeCoは確定拠出年金法に基づいて国が用意して実地されている私的年金の制度になります。

世の中的にもかなりメジャーなので、すでに取り組んでいる人も多いのではないでしょうか?

よくわからないという方の為に分かりやすく説明をすると、取り組める方の幅が増えた小規模企業共済と思ってください。

掛け金と運用利益全てに税制優遇を受けられるので資産形成の手段として人気があります。

掛け金

掛け金に関しては職業で限度額が変わってきます

株・投資信託・NISAの特徴をそれぞれご紹介しました、医師の方たちはこれらを分散して取り組まれている方が多い印象でした。本業の仕事が忙しいのでデイトレーダーのように頻繁に売買はせずに安定している銘柄を長期的に運用していました、価格の上下動が頻繁に起こる物に関しては精神衛生上あまりいいとは言えませんので中長期的に見て安定している内容が好まれているようです。

| iDeCo 拠出金額一覧 | |||

| 職業 | 上限金額 | ||

| 月 | 年間 | ||

| 自営業者 | 6万8,000円 | 81万6,000円 | |

| 公務員 | 2万円 | 24万円 | |

| 会社員 | 企業年金がない | 2万3,000円 | 27万6,000円 |

| 企業型DCのみ | 2万円 | 24万円 | |

| 企業型DCとDBに加入 | 1万2,000円 | 14万6,000円 | |

| DBに加入 | |||

| パート・アルバイト | 2万3,000円 | 27万6,000円 | |

自営業者は会社員、公務員と異なり国民年金のみなので拠出限度額は68,000円/月(年間816,000円)と高く設定されています。

公務員は2024年12月より20,000円/月(年間240,000円)まで引き上げられます、それまでは12,000円/月(年間240,000円)までと最も少額でした。

会社員は会社の年金制度によって拠出できる金額が変わりますのでご自身の会社がどこに属しているか確認しておきましょう。

パート・アルバイトの方は収入によっては所得控除が生かせない可能性があります。配偶者の扶養などに入っている場合は所得控除の税制メリットはありませんが運用自体は可能です。

メリット

iDeCoで拠出した掛け金は全て所得控除されます。

さらに受け取る時も無税で受け取れます。

受け取り方としては年金・一時金・年金と一時金の併用と3つの中から選択できるので自分にあった受け取り方を選べます。

デメリット

・60歳まで資産を引き出せない

・元本保証ではない

・手数料がかかる

iDeCoは勤務医師でも取り組みが可能な為、人気の資産形成になります。

税制面で優遇措置があることも理由の一つにあげられます。

しかし、途中解約が出来ないのと元本保証ではないので運用した内容が増えるかどうかはわからないというリスクの側面もあります。

医師がやっていた資産形成【第5位】小規模企業共済

やっていた医師:112/329人

第5位は「小規模企業共済」です。

お会いしてきた医師の方で開業されている方のほとんどがこの取り組みをしていました。

税制面にメリットがあり、将来の積み立てとしても活用が出来ます。さらに事業資金の借り入れなども掛け金の範囲内で低金利で受けられるので、もはや開業医にとってのたしなみと言っても過言ではありません。

・小規模企業共済とは

小規模企業共済とは国の機関である『中小機構』が運営する制度です。

掛け金を全額所得控除にできるので節税効果があり、共済金の受取時には一括・分割・一括と分割の併用を選択できそれぞれに税制メリットがあります。

しかし、対象となるのが小規模企業の経営者・役員・個人事業主に限られます。

ですので一般のサラリーマンの方や勤務医師の方などは取り組みは出来ません。

・掛け金

掛け金は1,000円~70,000円までを500円単位で自由に設定が可能で月々によって支払額の調整が可能です。

・メリット

掛け金は全額所得控除できる。(最大84万円/年まで)

退職・廃業時に共済金が受け取れる。

掛け金の範囲内で低金利で借り入れが可能。

・デメリット

取り組める対象者が限られる。

所得控除は経費で出せないので実際の現金が必要。

自己都合の場合、20年以上取り組まないと共済金が全額受け取れない。

まとめ

医師がやっていた資産形成BEST5をご紹介しました。

【第1位】積立保険

【第2位】不動産投資

【第3位】株・投資信託・NISA

【第4位】iDeCo

【第5位】小規模企業共済

医師の方の資産形成としての特徴が『長期での資産形成』が共通していました。

短期で儲けようという方はほとんどいませんでした、その理由は私見ですが医師の方が短期で儲けようと思ったら本業に集中するのが一番だからではないでしょうか。

それよりは長期的な将来の引退後の生活や家族への資産の遺し方などをかなり真剣に検討されている方が多かったです。

私たちセットライフエージェンシーは医師・歯科医師のお客様と多くお付き合いをさせて頂いている会社になります。

特に弊社のサービス『不動産保険運用®』は多くの方にご好評いただいております。

詳細はこちらの記事でもご紹介しておりますので、是非一度目を通してみて下さい。

医師の方は開業医・勤務医の両方で共通していたのが、どれか1つだけというのではなく分散も兼ねて複数の資産形成の取り組みをしていました。

資産形成は短期的に儲けようとするのではなく、長期的に無理のない範囲で分散して運用をするのが『資産形成の成功のコツ』と言えるのではないでしょうか?