不動産投資で資産形成をやっている人って何をやっているの?

失敗しないの?

こんな疑問を持たれた事はないでしょうか?

私たちが担当をさせてもらっているお客様で不動産で資産形成をやっている方の多くは失敗していませんし、何か特別な事をやっているわけではありません。

資産形成をする上で一番重要な事はしっかりとした目標を立ててポートフォリオを作成する事です。

堅実に計画性を立てて実行していけば誰でも資産形成は可能になるのです。

今回は私たちが担当をさせてもらったお客様で資産形成に成功した事例をご紹介します。

どんな方でどのようなライフスタイルだったのか?

プロフィールと実行した手段も含めてご紹介していますので最後まで読んでいただきご自身の資産形成の参考にしてみてください。

資産1億円をつくった勤務医師はどんな人?

資産1億円をつくった勤務医師はどんな方なのでしょうか?

弊社のお客様でも多くの方が1億以上の資産形成に成功しています、実際に成功したお客様の例をご紹介します。

この方は元々投資などの経験は一切なく、知識もほとんどない状態でした。

特に不動産などに対しては「損をする」「失敗する」など良いイメージは無く、むしろ騙されるのではないかと最初は疑っていたくらいです。

そんな方がどのようにして不動産投資をはじめ、どのようにして資産形成に成功したのかを見ていきましょう。

まずはライフプランの見直しをしよう

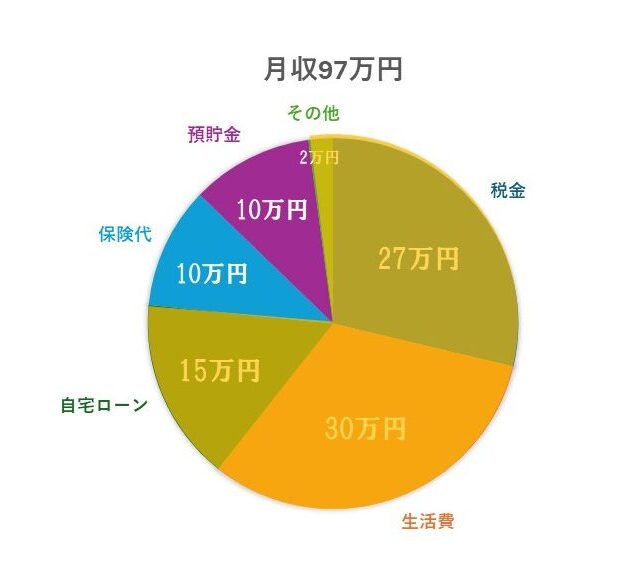

年収は約1,400万円、実際の手取りで約1,000万円程。

元々の毎月の生活費はこの様になっていました。

税金で約27万円引かれ手取りが70万円。

家族4人での生活費が30万円、自宅のローンが15万円と子供の学資保険なども含めた保険代が10万円。

毎月10万円を貯金していて2万円が本人のお小遣いという形でした。

一見無駄がなく不動産投資に振る予算が無いように見えます、しかし実はここからの資産形成は可能なのです。

使用したのはここの保険代と預貯金分のみです。

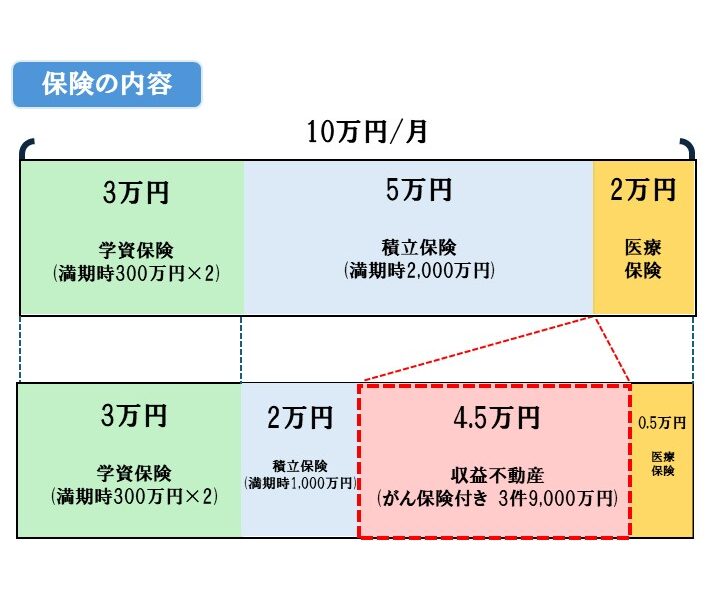

まずは保険の内容を見てみましょう。

元々保険でやっていた内容が学資保険・積立保険・医療保険の3つでした。

学資保険は子供の為にそのままにして積立保険と医療保険を減額しました、そして不動産3件9,000万円分をがん保険付きで購入しました。

不動産が保険になる詳しい説明は「がん診断時に1億円のがん保険!がん団信を活用しての不動産投資」の記事でご紹介しています。

これによりがん保険と積立保険の両方をカバーできるようになり資産形成も同時に可能となります。

預貯金の10万円は5万円をiDeCo・NISAで運用し、5万円はそのまま預貯金にしました。

これにより生活水準を変えることなく資産形成が可能になったのです。

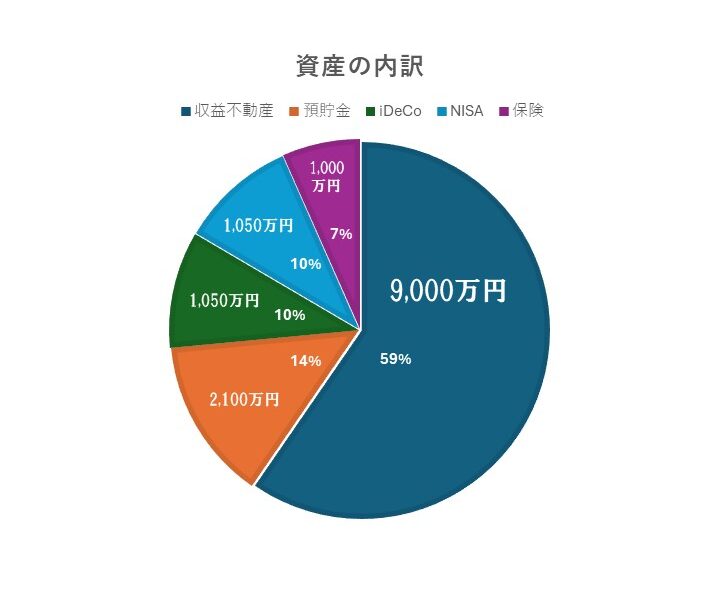

資産のポートフォリオをつくってみる

生活に影響を出さずに資産形成した結果、資産の合計は1億4,200万円となりました。

それでは資産の内訳を見てみましょう。

収益不動産

資産の内訳の約6割がこの収益不動産になります。

不動産は元手(原資)が安く済むというメリットがあり、非常に優秀な資産形成の手段となります。

しかし収益不動産に関してはどの物件でも資産になるという訳ではありません。

資産性が保たれるのは首都圏の不動産に限られます、その理由は以下の3つになります。

・土地代

まずは土地代ですが全ての不動産は土地代と建物代に分ける事が出来ます。建物代は減価償却により毎年減っていきますが土地代は公示地価によって決められているので最終的に不動産の価値は土地代のみになります。

しっかりとした資産を形成する上で首都圏の土地代の価値が維持されやすい場所を選ぶ事が重要です。

・人口

次に人口です。そもそも人口が減っている場所で賃貸の需要は低くなります、賃貸需要が低くなるという事は家賃が下がる可能性が高いという事です。東京都内は日本国内で唯一人口が増加しています、東京都が発表している『令和4年度東京都の人口(推計)の概要』では令和4年12月1日時点で14,042,127人となっており1400万人を超えており安定的な賃貸需要が見込めると言えるでしょう。

・マンション供給規制

東京23区及び神奈川県の一部では賃貸需要の高いワンルームマンションの供給規制があります。

地方自治体から見た時にワンルームマンションに住むのは住民票を移動しない単身者や学生なので税収が見込めないのと地域活性や騒音ゴミトラブルなどの問題により建ってほしくないというのが本音です。

なのでファミリータイプのマンションであれば建築は容易ですが元々首都圏は土地がないので建築自体の供給が需要に全く追いついていないというのが現状です。

その分、今ある首都圏のワンルームマンションは希少性が高く価値が保たれやすいと言えます。

保険

こちらは通常の積立保険になります、他の勤務医の方は外貨建てなど率の良い運用をしている方もいらっしゃいますが、この方は元々のお付き合いなどもあり減額のみでご対応して頂きました。

何か万が一があった時は不動産についている保険『団信』で保障が下りますので減額分はカバーが出来ています。

iDeCo・NISA

iDeCo・NISAは2つで毎月5万円までと上限を決めて運用しました、株や証券などの予備知識もなかったので特に欲を出さずに手堅くS&P500などを中心に運用しています。

預貯金

預貯金は減額しながらも継続しました、インフレが進むと貯金は損をすると分かっていても何かあった時にすぐ使える現金というのは心強いです。

以上が資産の内訳でした。

ご覧いただいた通り何か特別な事をしているという訳ではなく、パブリック面からライフプランの見直しをし堅実に実行しただけで年収の10倍の資産形成に成功しています。

ご自身の資産形成を成功に導く秘訣はパブリック面からの計画が重要と言えます。

勤務医師の方のライフプランならセットライフがご提案します

セットライフエージェンシーは300人以上の医師の方のライフプランを担当した実績があります、開業医・勤務医・歯科医の方それぞれに最適なライフプランのご提案をしております。

中には毎月の固定費を半額以下にして資産を3倍以上に出来た例もございます。

無料の個別オンラインセミナーも行っておりますので是非お申込み下さい。

まとめ

1億4,000万円の資産形成をした勤務医師がやった事

・ライフプランの見直し

・不動産保険運用

・iDeCo

・NISA

・預貯金

・積立保険

資産形成をする上で資産の分散とキャッシュフローの確保が重要になってきます。

目標額の設定と無理のない範囲での計画をいかに立てるのか、この事をパブリック的側面で分析していきましょう。

セットライフエージェンシーでは医師の方に特化したライフプランの提案も得意としていますので是非無料のオンラインセミナーへもご参加下さい。