不動産投資のメリットは大きく分けて5つあります。

昔から言われているメリットとして、家賃収入・節税・相続の3つは変わらずですが、最近では物価上昇と円安の影響で『インフレ対策』としてのメリットが非常に強くなっています。

インフレ率上昇に伴い現金の価値が下がるという事は、単純に何もしなくても資産が減っていくという事なのです。

インフレ対策として実物の資産である不動産は始める上での初期費用も安く済むこともあり非常に人気があります。

さらに近年、保険効果も充実してきたので生命保険として所有する人も増えています。

収入が得られて節税が出来て相続にも有利でインフレ対策と保険にもなる一石五鳥にもなる不動産投資、具体的にどのようなメリットを受けられるのかを正しく理解して健全な不動産投資を始めてみませんか?

不動産投資のメリットは大きく分けて5つあります。

1.【メリット①】収入が得られる

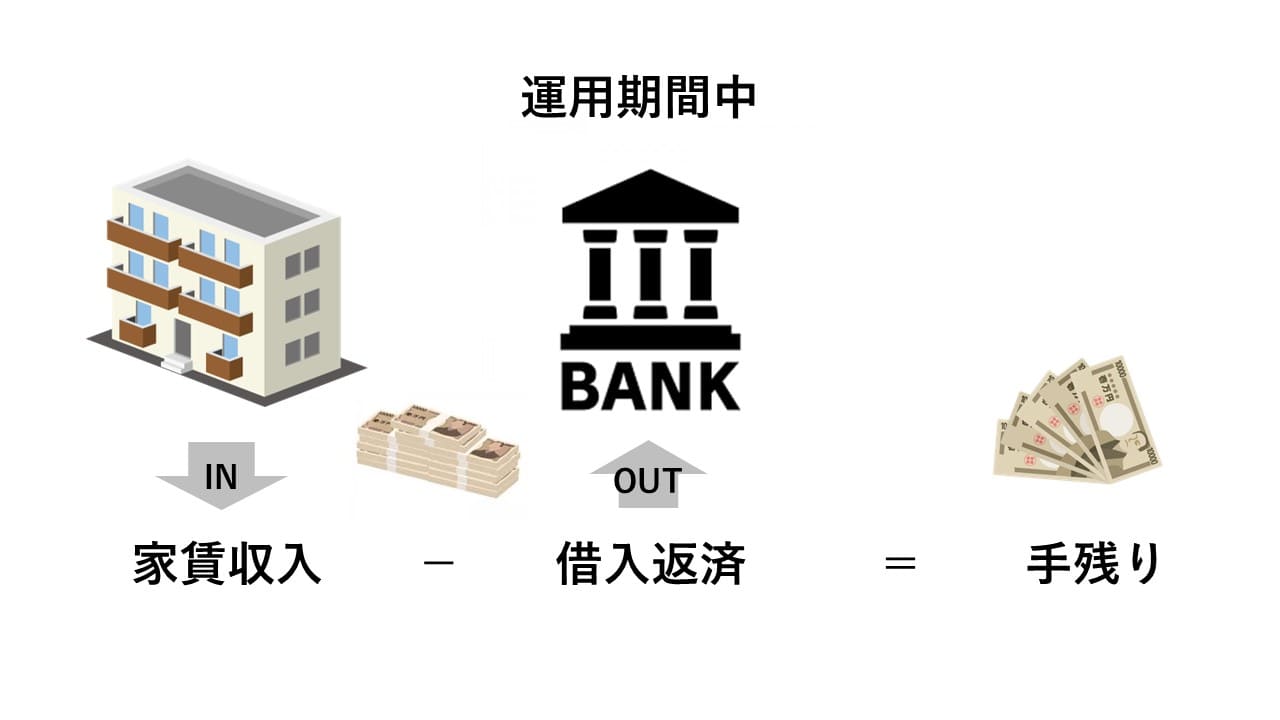

一番のメリットは、やはり何といっても家賃収入です。単純に自分が働かなくても安定して入ってくる収入口というのは魅力があります。家賃収入と聞くと何か特別な事のように聞こえますが実はそんな事はないんです。

賃貸に暮らしている人は家賃を毎月支払っているかと思いますが、逆にそれを払うのではなくもらっている人もいるという事です。

世の中に賃貸で暮らしている人はどれくらいいるでしょうか?

家賃の高い都内を例にあげると都内の人口は約1,404万人に対して持ち家比率は44.5%です。つまり55.5%の約779万人が賃貸に暮らしているという事になります。つまり都内だけで見ても毎月779万人分の家賃収入を得ている人がどこかにいるという事なのです。

しかし、すぐに家賃収入で利益が得られるかというとそうではありません。

不動産購入には当然多額の資金が必要になります、その資金を現金で用意するか金融機関からの融資を受けるかは人それぞれかと思いますが、ほとんどの人が金融機関より融資を受けて収益不動産を購入するかと思います。

融資を受けた場合、運用期間中は借入の返済をしなければいけませんので完済後に家賃収入で利益を得られます。

時間はかかりますがこういった家賃収入で収入口を増やすのが一番現実的と言えます。

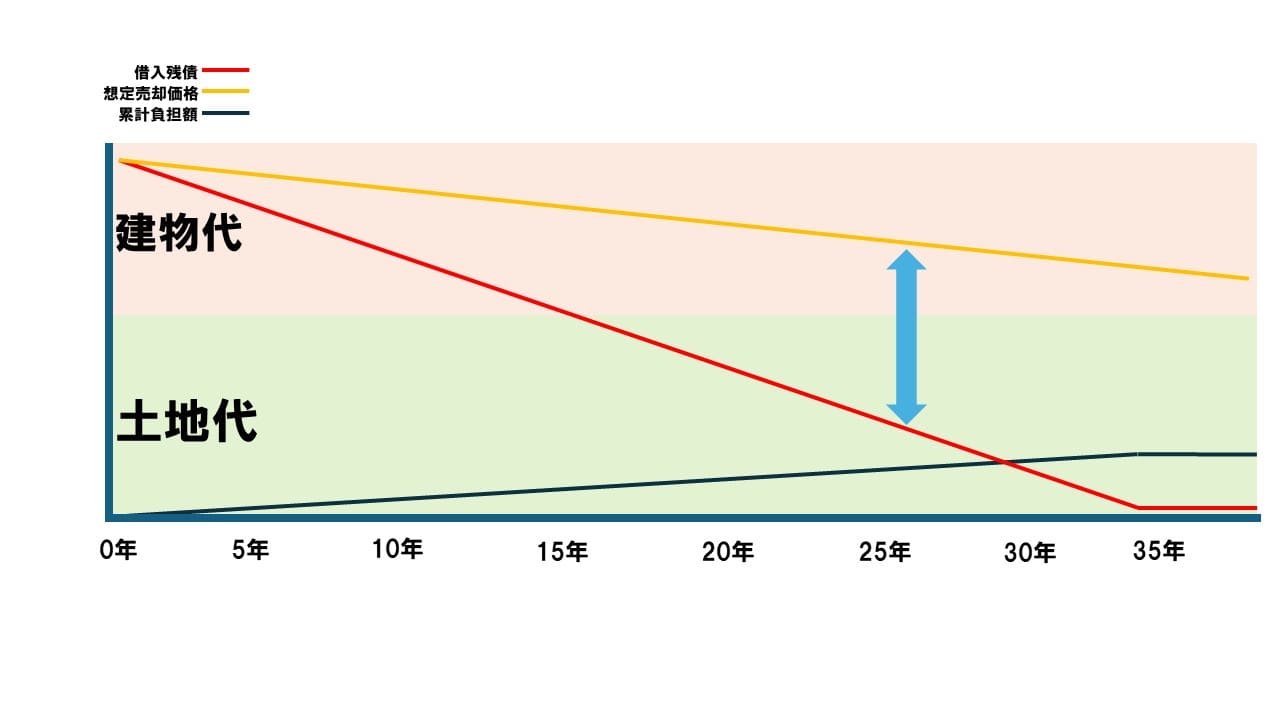

家賃収入で利益を得る為には資産価値を維持しやすい首都圏の不動産を選ぶ事が重要です。

土地代の高い首都圏の不動産であれば、不動産は土地代以下には下がりませんので資産価値の維持がしやすく、売却をすれば纏まった資金としても活用できます。

2.【メリット②】節税

不動産は減価償却により税務申告上の赤字を作ることによって住民税・所得税の節税が可能になります。

具体的にどれくらい節税できるかというと、それは所得金額によります。

2020年以降控除金額の計算も変わったこともあり、所得の金額によってかかる税金が人それぞれ違うのでいくら節税できるのかというのは厳密に説明するのは難しいでしょう。

自分の税率がいくらなのかは下記の表を参考にしてみてください。

個人の住民税・所得税率一覧

| 課税される所得金額 | 所得税率 | 住民税 |

| 195万円以下 | 5% | 10% |

| 195万円を超え 330万円以下 | 10% | |

| 330万円を超え 695万円以下 | 20% | |

| 695万円を超え 900万円以下 | 23% | |

| 900万円を超え 1,800万円以下 | 33% | |

| 1,800万円を超え 4,000万円以下 | 40% | |

| 4,000万円超 | 45% |

出典:国税庁ホームページ「所得税の税率」

令和2年分以降の控除額計算

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除金額 |

| 1,800,000円以下 | 収入金額×40%-100,000円 550,000円に満たない場合には、550,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超 8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

出典:国税庁ホームページ「給与所得控除」

令和2年以降の基礎控除

| 個人の合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0万円 |

出典:国税庁ホームページ「基礎控除」

では、税務申告上の赤字をつくるというのがどういう事かを説明します。

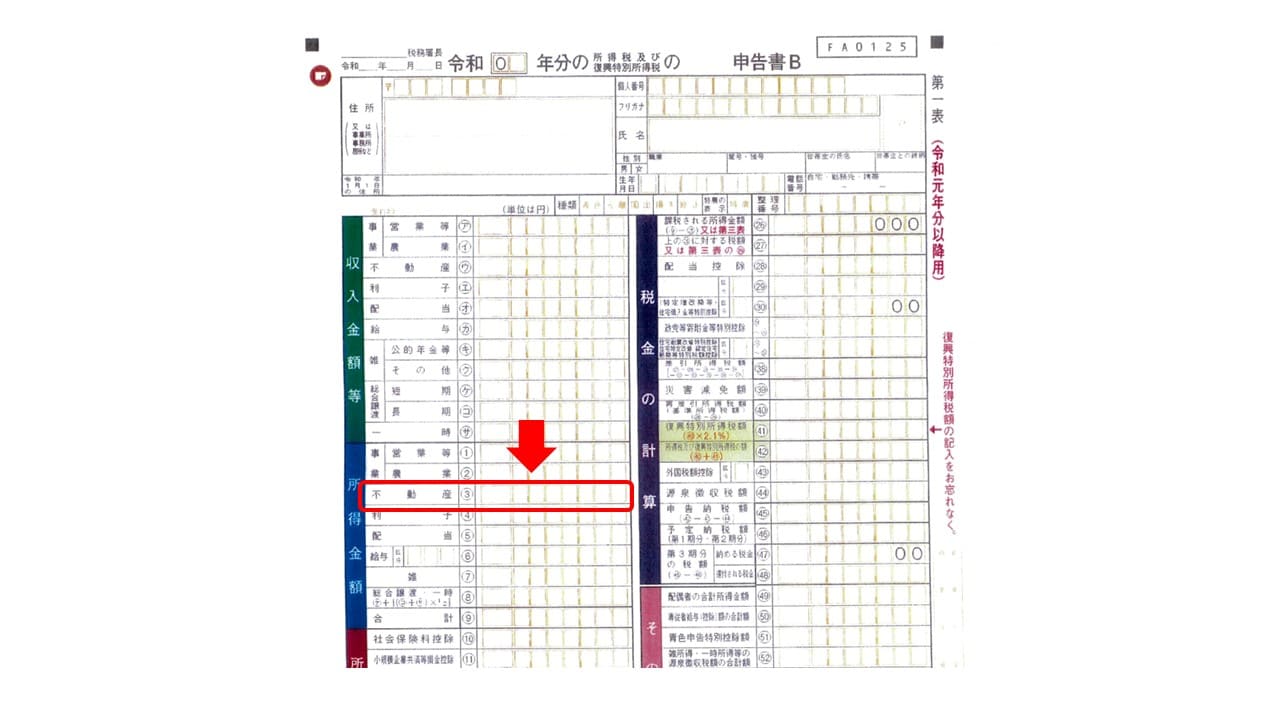

収益不動産を取得した場合、毎年『確定申告』をする必要があります。

最近ではふるさと納税なども広まった影響もあり確定申告も身近になってきたのではないでしょうか?

確定申告をするときに不動産③の部分に収益不動産に関する項目に入力をします。

ここに家賃収入や不動産に関してかかった経費などを合算して入力をしますが、減価償却も合算できるので 実際の手残りよりも税務申告上は赤字として計上が可能になります。

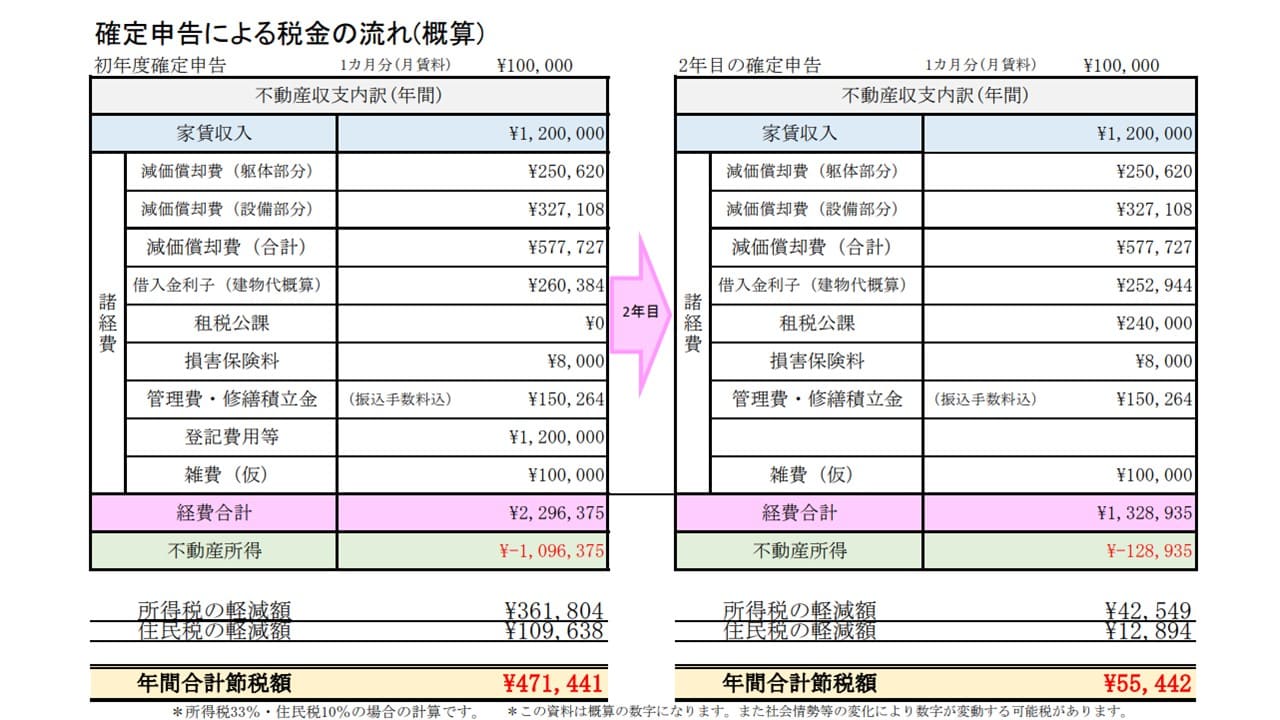

例として所得税率33%の年収1,500万円の方がどれくらいの節税が可能か見てみましょう。

物件価格3,000万円、家賃10万円/月のRC造収益不動産を1件購入の場合

まずは控除等で所得が減額されます。

年収1,500万円-195万円(給与所得控除)-165万円(社会保険料控除)-48万(基礎控除)=1,092万円(所得税率33%)

そこから減価償却費(躯体・設備)、借入金利子、管理費・修繕積立金、登記費用、損害保険料、その他の雑費などの経費で約230万円が計上されています。

120万円(年間家賃収入)-2,296,375円=-1,096,375円(税務申告上の赤字)

不動産取得1年目の住民税・所得税の節税額の合計は約471,441円となります。

2年目以降は減額され、不動産を所有し続ければ減価償却で躯体は47年、設備は15年間続きます。

今回の例ではRC造の新築区分所有マンションでお見せしましたが、物件により節税額は変わります。

木造アパートなどではより多くの減価償却での節税などが出来る可能性があります。

こういった節税は所得税率が高い高所得者の方ほど節税のメリットが強いと言えます。

節税目的のみでの不動産購入は注意が必要

不動産での節税は確かに効果的ですが節税のみを目的としてしまうのは注意が必要です。理由の一つとしては税制改正があった場合、現行の節税が出来なくなる可能性があります。

例えば、タワマン節税などが一時はやりましたが過剰な節税だったため、すぐに規制が入りました。

この様に税法が変われば当初目的としていた節税効果が得られなくなり負担が増えてしまう可能性があります。

さらに節税額が一番大きい土地代の少ない木造のアパートなどは物件の資産価値を加味しておかないと売却時に資産価値が下がってしまい、節税効果で得た以上に負担が出てしまうケースに陥ってしまう可能性があります。

あくまでも節税は副次的なメリットとして取り組んでおいた方が万が一の際のリスクヘッジとして効果的でしょう。

3.【メリット③】相続

不動産は相続時に路線価で評価されるため同額現金と比べると課税対象額を大幅に圧縮する事が可能です。

しかし、すべての不動産が相続対策になるかというとそうではありません。

一番効果を多く得られるのは首都圏の不動産に限定されます。

相続対策では路線価と実際の資産価値との乖離が大きくないと効果は発揮されません。

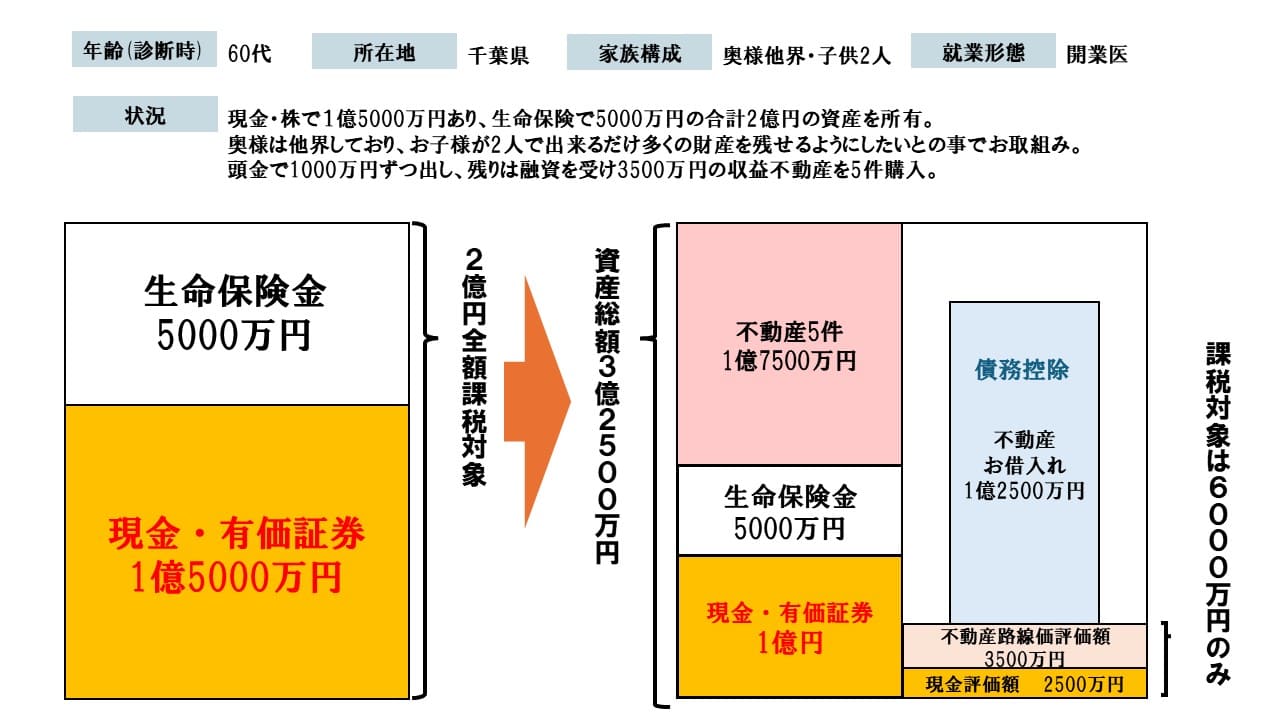

実際に相続対策で私が担当したお客様の実例をご紹介します。

対策前:2億円(合計資産)-4,200万円(基礎控除)=1億5,800万円(課税対象)

対策後:3億2,500万円(合計資産)-1億4,000万円【1億7,500万円(不動産)÷5(路線価評価)=3,500万円】-1億2,500万円(債務控除)-4,200万円(基礎控除)=2,800万円(課税対象)

※2024年5月時点での事例

上記の例のケースだと対策前後で課税対象に1億3,000万円の差額が発生しました。

小規模宅地の特例などを使えばそこからさらに減額される可能性もあります。

4.【メリット④】インフレ対策

不動産は実物の資産になりますので物価が上がるインフレ時に強い力を発揮します。

他にもインフレに強い資産として金(きん)や株などが上げられますが不動産が一番レバレッジがききます。

どれくらい有利になるのか比較してみましょう。

| 不動産 | 金(きん) | 株・証券 | 預貯金 | |

| インフレ対策 | ◎ | 〇 | 〇 | × |

| 初期費用 | ◎ | × | △ | △ |

| 利回り | 〇 | × | ◎ | △ |

| 換金性 | 〇 | ◎ | 〇 | × |

| 節税 | ◎ | × | 〇 | × |

| 相続税 | ◎ | × | × | × |

- 初期費用:金、株、預貯金は開始するのに同額、つまり仮に5,000万円を目標額とすれば5,000万円の現金が必要になってきますが不動産の場合ローンを組めば初期費用はかなり少額で済みます。

- 利回り:家賃収入が入ってくるので〇です、株は取得銘柄によってはかなりの配当金があります。

- 換金性:これはそこまで他と差はありません、不動産は首都圏の一人暮らし向けのマンションであれば◎になります。

- 節税:不動産は減価償却により住民税・所得税の還付が受けられる可能性があります。株はNISAなどを活用すれば税金はかかりません。

- 相続税:不動産は路線価評価と小規模宅地の特例で相続税がかなり減額されます。対策としては非常に優秀と言えるでしょう。他は全て満額課税対象になります。

5.【メリット⑤】保険

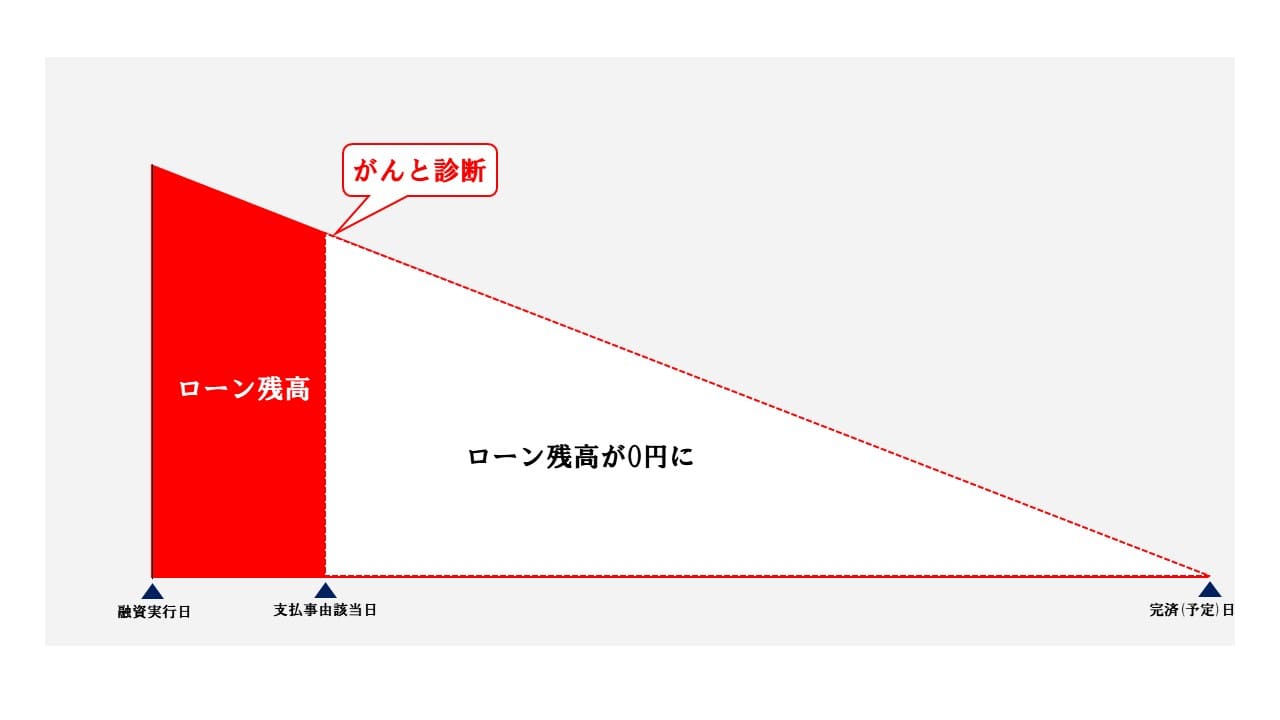

団信に加入する事により生命保険として所有が出来ます。

団信(団体信用生命保険)の保障幅が広がり、がん診断時など生存時でも適用される保険内容が増えたので保険代わりとして不動産を所有する方が増えてきました。

一般的な生命保険と比べて掛け金が安く、手厚い保障が受けられるので保険代わりとして活用が出来ます。

ただし、保険効果を不動産で得るためには条件があるので、細かい内容はこちらの記事で詳しくご紹介します。

不動産保険運用®︎についてはコチラ

不動産を保険として所有した場合、どういった保険効果が得られるのか見てみましょう。

| 掛け金 約1万円の例 | |

| 支払事由 | 保障内容 |

| がん診断時 | 進行状況関係なく借入残高をゼロに。(最大1億円) +現金100万円 |

| 上皮内癌 皮膚がん |

診断確定で50万円 |

| がん先進医療 | 先進医療を受けたら通算1,000万円 |

| 入院 | 入院5日以上で10万円/月 |

| 急性心筋梗塞 脳卒中 |

所定の状態60日以上継続、または所定の手術を受けた場合借入残債をゼロに。(最大1億円) |

| 10種類の生活習慣病 で入院継続180日以上 |

|

| 死亡 高度障害 |

借入残高をゼロに。(最大1億円) |

これだけ保障内容が充実していれば保険としての活用も検討する価値があると言えるのではないでしょうか?

一般的な生命保険と比較しても保険としてのメリットは強いと言えます。

- 収入が得られる

- 節税が可能

- 相続に有利

- インフレ対策になる

- 保険として活用が出来る

不動産投資における5つのメリットをご紹介しました。

どれも魅力的なメリットばかりでしたが、不動産投資には当然デメリットの部分、つまり『リスク』が存在します。

そちらの内容は「知っておくべき不動産投資のリスク7つ|発生確率・回避方法も解説」の記事で詳しくご紹介していますのでそちらをご覧ください。

自分がどのメリットを求めて不動産投資を始めるかは最初に意識をしておく事が重要です。

目的をはっきりさせた上で健全な取り組みを目指しましょう。