50代で不動産投資を始めるのは遅いだろうか、と思われていませんか?

結論から言えば、50代から不動産投資を始めるのは遅いです。

できれば30代のうちに、遅くとも40代のうちに始めておいた方が良いでしょう。

なぜなら、次のような構造的なデメリットを被ることになるからです。

⑴がん団信に入れなくない

⑵ローン期間が短くなるため月々の負担額が増えやすい

でも悲観的になることはありません。

50代から不動産投資を始めて上手くいっているケースがあるからです。

そこで本記事では「50代の不動産投資」をテーマに、そのメリットやデメリット、成功のためのポイントを紹介していきます。

ぜひ最後までご覧ください。

50代から不動産投資を始めるのは遅い?

結論、遅いです。

その理由を2つお伝えします。

がん団信に加入出来ない

一つ目の理由は『がん団信』に加入が出来ないことです。

長期での不動産投資において安定した運用をする為に、団信を活用して保険効果を得ることは必須と言っても過言ではありません。

その団信の中でずば抜けて保険効果が強いのが『がん団信』です。

このがん団信は、がんと診断だけで1億円まで保障が下りるという内容になります。しかも、進行状況なども一切関係なくステージ1でもすべてのがんで保障が受けられます。

がん団信について詳しくは『がん診断時に1億円のがん保険!がん団信を活用しての不動産投資』の記事でもご紹介してますのでこちらをご覧ください。

このがん団信への加入年齢が40代までなのです。

団信での保険効果を最大にするという事において50代ですと不可能になってしまいます。

不動産投資は時間がかかる

通常不動産投資を行う方は現金一括で購入するのではなく、金融機関より融資を受けて不動産投資を開始します。

金融機関は通常融資に対して完済年齢というものを設定しています。

その上限がほとんどの金融機関が84歳に設定をしているのです。

つまり40代と50代でローンの支払い期間が変わるという事なのです。

解りやすく例で見てみましょう。

45歳で不動産投資を開始した場合

- 物件価格:3,000万円

- ローン期間:35年(がん団信あり)

- 完済年齢:80歳

- 月々の負担額:約1.5万円

55歳で不動産投資を開始した場合

- 物件価格:3,000万円

- ローン期間:29年

- 完済年齢:84歳

- 月々の負担額:約2万円

上記のように完済年齢があるためローン期間が短くなってしまうため、月々の負担額が増えてしまっています。

しかし、50代からの不動産投資自体はタイミングが遅いというだけでメリットがゼロという訳ではありません。

50代で不動産投資を始めるメリットを次の章でご紹介します。

50代から不動産投資を始めるメリット

貯蓄効率が高くなる

長期的に資産価値が維持される首都圏の不動産限定の話になりますが、不動産投資は実は貯蓄効率が段違いに良いのはご存じでしょうか?

解りやすく現金での貯蓄と比較例で見てみましょう。

現金で毎月2万円で3,000万円を貯蓄する場合

3,000万円(目標貯蓄額)÷2万円(毎月の貯蓄額)=1,500ヵ月(必要期間)=125年

55歳から不動産で3,000万円の資産をする場合

3,000万円(物件価格)×1.6%(借入金利)÷29年(ローン期間)=約10.5万円/月(返済額)+8.5万円/月(家賃収入)=2万円/月(実際の負担額)

同額の毎月2万円という金額なのに現金の場合3,000万円貯蓄するのに125年かかるのに対して、不動産の場合だと29年しかかかりません。資産の貯蓄効率で不動産の方が4倍以上の効果が出ています。

そもそも現金で毎月2万円で3,000万円を貯蓄するのに人の一生をかけても貯めることは不可能な期間かかりますので現実的ではありません。

不動産であれば売却して手放さない限り最終的に手元にしっかりと資産が残ります。

しかもそれが首都圏の収益不動産なのであれば猶更です。

参考までに首都圏の不動産の価値については『毎年10%以上も高騰!首都圏のマンション価格が庶民に手が出せないほど高騰している理由』の記事でご紹介をしていますのでこちらをご覧ください。

相続対策になる

50代ともなれば相続に関して少なからず意識をしてくるのではないでしょうか?

いくらの資産でどれくらいの相続税がかかるのか見てみましょう。

相続税率早見表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円越 | 55% | 7,200万円 |

※出典元:国税庁

相続時、現金や株・有価証券、金(きん)などは満額課税対象となります。

1億円の資産を子供に相続する場合、税率が30%なので3,000万円、そこから控除の700万円が引かれて2,300万円の相続税を現金で一括納税するという事になります。

しかし不動産の場合、路線価で評価されますので資産の圧縮が可能となります。

1億円分の首都圏の不動産を子供に相続する場合、不動産1億円分÷5(路線価評価)=2,000万円(相続評価)×15%(税率)-50万円(控除額)=250万円(相続税金額)

という形になります。※物件の場所や資産状況により異なります。

ここから人に貸していれば小規模宅地の特例などで更に相続税を安くできる可能性があります。

「1億円も貯金がないよ」と思った方もいるかと思いますが、ここでの注意点が相続評価額が現金だけではなく資産の額という事です。

つまり、資産の中身の配分が

- 現金:2,000万円

- 車:500万円

- 時計:1,000万円

- 金(きん):2,000万円

- 株・証券:3,000万円

- 生命保険:1,500万円

このような形だったとして、これで1億円の資産になります。

部分的にでも不動産で相続をしてあげた方が子供にかかる税負担が少なくて済む可能性があるという事なのです。

年収別【50代で不動産投資をおすすめできる層とできない層】

| 年収 | おすすめ度 |

| 3,000万円以上 | 絶対にやった方がいい |

| 1,800万円〜2,999万円 | 超おすすめ |

| 1,000万円〜1,799万円 | おすすめ |

| 800万円〜999万円 | ややおすすめ |

| 500万円〜799万円 | おすすめしずらい |

| 499万円以下 | やめとけ |

50代ともなるとそれなりに所得がないと不動産投資を始める上で難しいと言えます。

50代で年収500万円以下の方は不動産投資はあきらめた方がいいでしょう、現在の生活を優先するべきです。

年収が1,000万円以下の方々は状況によります、例えば自宅のローンなどが完済している事や子供の学費などで支払いのめどが立っているなど、安定しているならば検討してもいいかもしれません。

年収が1,000万円以上の方々は基本的にはおすすめです、ポイントとしては税率が上がる年収1,800万円以上の方は絶対にやった方がいいでしょう。

50代の富裕層が不動産投資を成功させるためのポイント

ポイント1:首都圏の不動産を購入する

物件は首都圏限定にしましょう、理想を言えば23区内が望ましいです。

その理由は資産性の維持と人口です。

まず資産性の維持についてですが『なぜ都内の不動産が高騰しているのか?東京都23区における5年間の坪単価推移をまとめてみた』の記事でもご紹介していますが、都内の不動産価格は高騰し続けています。

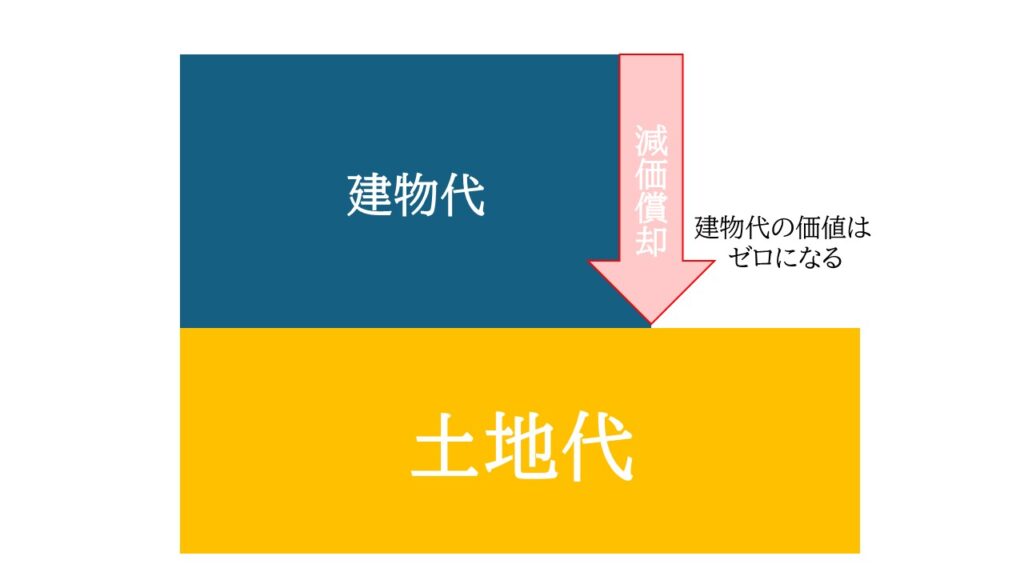

この高騰の背景にはインフレによる建築材料費の値上がりなどがありますが、ベースとなる土地代が安定して維持されている事も要因の一つです。

全ての不動産は土地代と建物代に分ける事ができ、建物代は減価償却で毎年減っていきますが土地代は価値自体が下がらない限り減りません。

つまり、不動産を所有するという事は土地を購入するという事なのです。

つまり、土地の価値の高い首都圏限定で不動産を選ぶことが重要なのです。

ポイント2:満額の融資を受ける

不動産投資を行う上で9割以上の方が金融機関から融資を受けて始めるかと思います。

その際に重要なのがいくらの融資を受けるのかです。

結論を申し上げるならば満額融資を受けるべきです。

仮に物件価格が3,000万円だとして自己資金として2割、600万円を頭金として使用した時、確かに収支はよくなりますが手元の資金が減っています。

そしてこの使用した頭金をどうやって回収するのかと言えば家賃収入しかありません。

解りやすく例で見てみましょう。

- 物件価格:3,000万円

- 家賃収入:10万円/月

- 融資額:2,400万円

- 金利:1.6%

- 借入期間:29年

- 開始年齢:55歳

この条件で見てみると毎月の収支は約2,400円のプラスです。しかしこのプラス収支で頭金で使用した600万円を回収するには2,500ヶ月、約208年かかります。

もちろん値上がりを期待して売却利益で回収するという事は可能性としてありますが、確実に支出した頭金分を回収できるかと言えるのかというとそれはリスクがあるように感じます。

あくまでも私見ですが頭金は相続対策を視野にいれていない限り出来るだけ入れない方がいいと私は考えています。

手元の資金は使わずに、金融機関より満額融資を受けるようにすることをおススメします。

ポイント3:ローンの返済期間を出来る限り長く設定する

月々の負担額に差が出てきますのでこれは可能な限り長期で融資を受けるようにしましょう。

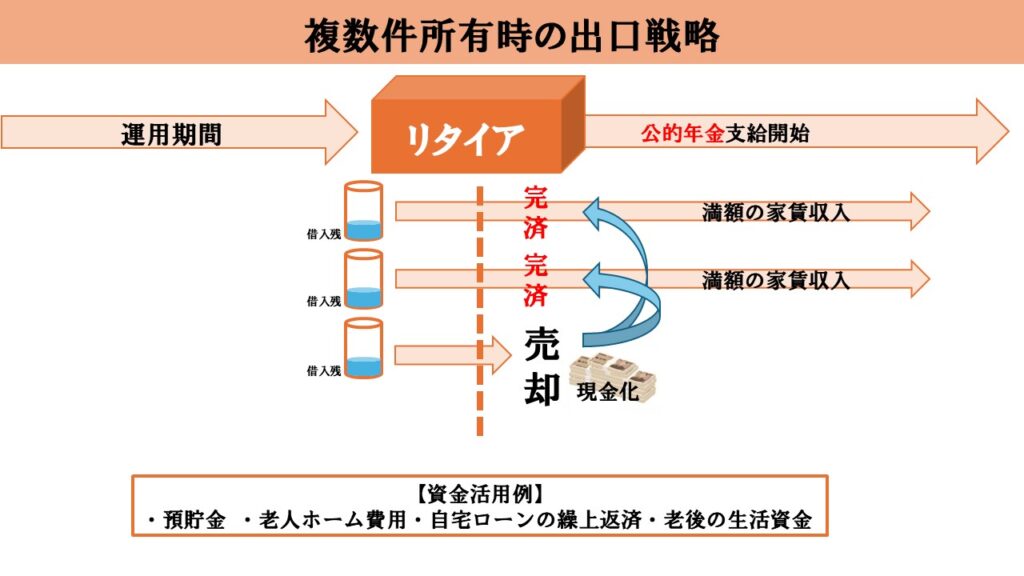

ポイント4:複数件所有する

不動産投資の出口戦略の部分を考えると、不動産は複数件所有した方が有利だと言えます。

複数件所有するのがどのように有利働くのかを見てみましょう。

理由①:早めに収支をプラスに出来る

複数件所有する事により所有用の物件と売却用の物件を分けることが出来ます。

例えば3件物件を所有していた場合、ある程度借入残高が減ってきたタイミングで1件を売却し3件分の繰り上げ返済をすることにより、予定よりも早く収支をプラスにすることが可能です。

これも長期的に資産価値の維持をしやすい首都圏の物件の特徴と言えます。

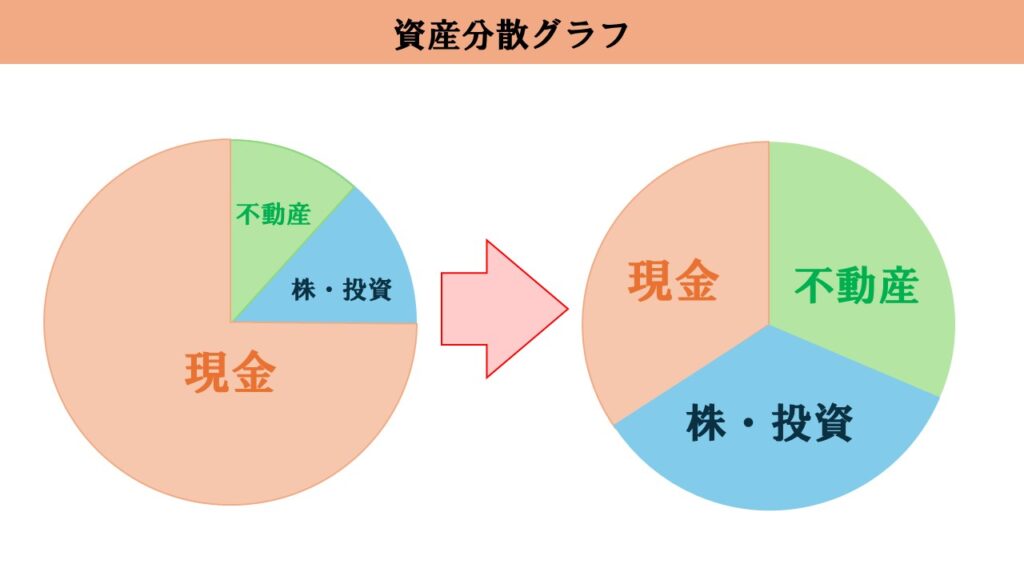

理由②:分散しやすい

この「分散」という意味には資産の分散とリスクの分散の2つがあります。

資産の分散はご自身で所有している資産を文字通り分散するという事です。

上記のように偏った資産の内訳にするのではなく、バランスよく資産を分散する事により経済情勢がどのようになっても対応することが可能になります。

次にリスクの分散についてですが、1棟などではなく区分で複数件場所を変えて物件を所有することにより、万万が一災害などで所有物件が被害を受けた際に無事な物件を手元に残すことが出来ます。

ご自身が何件所有した方がいいのかなどの件数は資産状況により異なりますので、専任担当へお気軽にご相談ください。

5.まとめ

50代からの不動産投資はタイミング的には遅い

タイミングが遅いだけでメリットは存在する

不動産投資を50代から始めるならばある程度の所得が必要

成功させるポイントは4つある