あなたは40代でしょうか?それとも50代でしょうか?老後の生活を年金に頼れなくなって以降、個人で投資を始めようと考える方が非常に増えました。

投資を検討した時に思う事の1つがご自身の年代です。

弊社のお客様でも40代後半の方から「この年齢で始めるには遅いのではないか?」とご質問をいただくことは少なくありません。

結論、40代でも不動産投資を始めるのは遅くありません。全てやり方次第なのではないかと私は考えています。

今回は40代の方が不動産投資を開始するという事に焦点を当てて解説をして行きたいと思います。

もし、あなたが40代なのであればこの記事を少しでもご自身の資産形成のための参考にしていただければと思います。

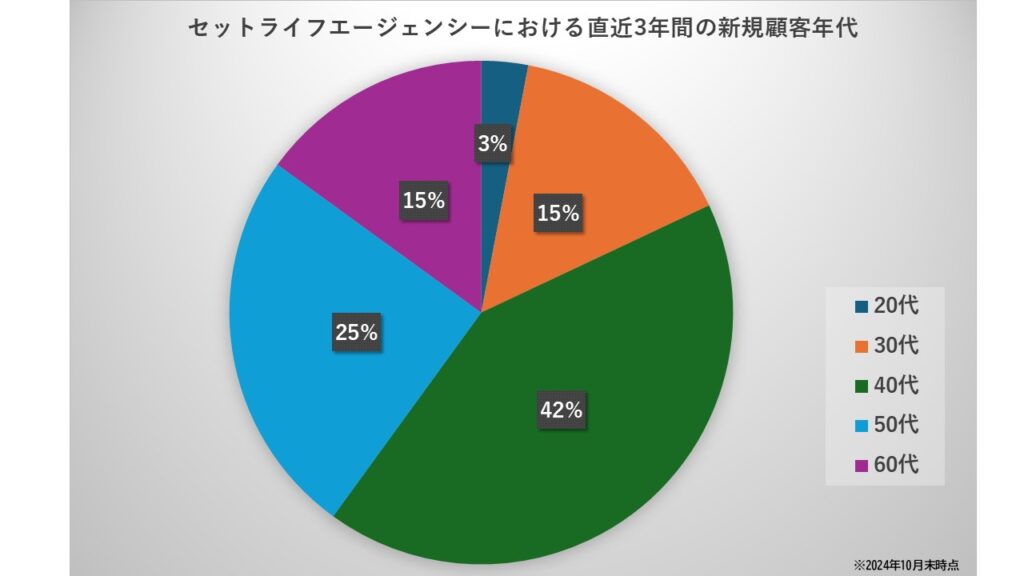

弊社のお客様のデータでは40代から不動産投資を始める方が最も多い

40代にうちに不動産投資を始めるべき理由

ここで40代のうちに不動産投資を始める理由をお伝えします。

理由1:月々の返済の負担を抑えられるから

不動産投資を始めるならば40代と言わず出来るだけ早く始める事が重要です。

それは金融機関への『完済年齢』が関係しています。

不動産投資を行う場合、ほとんどの方が金融機関より融資を受けて始められるかと思いますが、その金融機関のほとんどが完済年齢を84歳に設定しています。

つまり借入期間を最大の35年で組む場合、84歳(完済年齢)-35年(ローン期間)=49歳まで(開始年齢)となるのです。

この借入期間は金融機関の規定になりますので変更するのは非常に困難と言わざるを得ません。

40代で不動産投資を始められた方と50代で不動産投資を始められた方でどう違うのか例を見てみましょう。

シミュレーション例

- 物件価格:3,500万円

- 金利:1.8%

- 家賃収入:10万円/月

開始年齢45歳の場合(完済年齢80歳)

- ローン期間:35年

- 月負担:約2万円

開始年齢55歳の場合(完済年齢84歳)

- ローン期間:29年

- 月負担:約4万円

上記の通り50代になってしまうとローン年数が短くなるため負担が上がってしまいます。

しかし、50代の方でもメリットがないわけではありませんが40代の方が不動産投資を始める上でメリットは強いと言えるでしょう。

理由2:50代になるとがん団信に加入できないから

40代のあなたが不動産投資を始めるべきか否か判断するためのチェックリスト

| 番号 | 項目 |

| ① | 50代になるまでに3ヶ月以上の期間がある |

| ② | 年収が650万円を超えている |

| ③ | 過去5年以内に大きな病気になったことがない |

| ④ | 自宅を購入していない |

| ⑤ | 積立保険への加入を検討している |

| ⑥ | 他の投資商品を検討したことがある |

| ⑦ | 資産形成をするうえで手元の資金(現金)をあまり使いたくない |

| ⑧ | 老後の生活資金を準備していない |

| ⑨ | 毎月の余剰資金(貯金額)が3万円以上ある |

| ⑩ | 子供へあまり税金をかけずに資産を渡したい |

このチェックリストで5個以上当てはまる項目があれば40代のうちに不動産投資に挑戦することをおススメします。

逆に5個以上当てはまらないのであれば不動産投資はやめておいた方がいいでしょう、別の資産形成手段を模索することをおススメします。

①50代になるまでに3ヶ月以上の期間がある

これはがん団信の加入年齢が49歳11か月までだからです。この加入年齢は申込時ではなく決済時の年齢になります。申込から決済まで約1か月~2か月ほどかかりますので3か月以上の猶予期間が必要になります。

②年収が650万円を超えている

年収が650万以上ある場合、金融機関からの人物評価で満額融資を受けられる可能性が高いです。

③過去5年以内に大きな病気になったことがない

団信加入に関して告知事項があり過去大きな病気になっていた場合加入できない可能性があります。

④自宅を購入していない

満額融資を受けるために本人の借入枠があります。自宅などの購入時にローンを利用しての購入をしていた場合、その借入枠を使用しているため融資額が減額される可能性があります。

⑤積立保険への加入を検討している

不動産を積立保険の代わりとして取り組んだ場合費用を1/5以下に抑える事が可能です。

⑥他の投資商品を検討したことがある

他の投資商品と比較しても費用負担は安く、初期費用も抑えられるため比較検討して頂くと非常にメリットが強い内容になっています。

⑦資産形成をするうえで手元の資金(現金)をあまり使いたくない

不動産投資で資産形成をする場合、お金ではなく時間を使用する比重が大きいため手元の資金を使わずに資産形成が可能となっています。

⑧老後の生活資金を準備していない

老後の生活資金を準備する上で重要な事がインフレを意識する事です。現金で今から貯めていくので将来的に不足する事は明らかです。実物資産である不動産はインフレにも強く首都圏の物件であれば資産価値の維持もしやすいため検討の土台に乗るかと思います

⑨毎月の余剰資金(貯金額)が3万円以上ある

毎月の余剰資金(預貯金額)が3万円以上ある場合は不動産投資がおすすめです。仮に3,000万円を現金で貯金する場合、毎月3万円貯金しても約83年かかりますが同額の不動産であれば同じ負担額で18年で済んでしまいます。半分の1.5万円だとしても35年で資産形成が可能となります。

⑩子供へあまり税金をかけずに資産を渡したい

現金などは相続時、100%課税対象となりますが不動産の場合、路線価で評価がされるため同額の資産でも圧縮されるため相続税の負担を減らして子供に資産を渡すことが可能となっています。

- ポイント1:首都圏の不動産を購入する

- ポイント2:満額融資を受ける

- ポイント3:ローンの返済期間を35年で設定する

- ポイント4:がん団信に加入する

それでは順に見ていきましょう

ポイント1:首都圏の不動産を購入する

40代で不動産投資を成功させるポイントとして重要なのが『場所』です。

資産価値を維持していくうえでどの場所にある不動産を選ぶのかは大事になってきます。

キャピタルゲイン(売却益)を狙いに行くのではなく価値が下がらない場所を選ぶことがポイントになってきます。

その点、首都圏の不動産であれば土地の価値が高く資産性の基盤が安定しています。

その理由は全ての不動産は土地代と建物代に分ける事ができ、建物代は減価償却により毎年減っていき最終的に残るのが土地代のみになるからです。物件が立てられている場所が借地でない限りマンション戸建て関係なく土地の所有権は存在するのです。つまり不動産を買うという事は土地を購入するという事と同義なのです。

土地の所有権について詳しくは『土地の所有権と借地権とは?不動産の基礎知識を解説!』で解説していますのでこちらをご覧ください。

ポイント2:満額融資を受ける

不動産投資を始める上で一つの壁が『頭金』です。

不動産購入時に物件価格の何割かを現金で支出するこの頭金の存在が不動産投資を始める時の足かせになっている方も多いのではないでしょうか?

金融庁の発表した金融機関へのアンケート調査でも約2/3の人が頭金を捻出して不動産投資を始めていると金融機関が回答しています。しかし、逆の意味で1/3の方は頭金なしで不動産投資を行っているといことになります。

この頭金が発生しない金融機関から満額融資評価が受けられる物件を探すことが重要になります。

これにより手元の資金を使わずに不動産投資を始めることが可能となります。

融資について詳しくは『不動産投資で金融機関から融資を受けるための2つの条件』で解説していますのでこちらをご覧ください。

ポイント3:ローンの返済期間を最大年数で設定する

『不動産投資』という言葉を聞いて一般的にはどのような事をイメージするでしょうか?

やはり、一般的には『値上がりそうな場所を安いうちに購入して高くなったら売却して利益を得る』や『頭金を入れて収支がよくなった物件から家賃収入を得てその利益を得て運用していく』などでしょうか。

間違いではありませんが、このやり方はある程度の専門的な知識や資金が必要になってくるため不動産投資未経験者にはハードルが高いと言えます。

不動産投資未経験者が成功させるためのポイントは『ローン年数を最大にする』ことです。

ローン年数を最大にすることにより月々の負担は抑える事ができ、更に40代であれば保険としての効果を最大にすることが出来ます。

しかし、これは上記の物件が首都圏限定で満額融資を受けるの2点が前提条件になります。

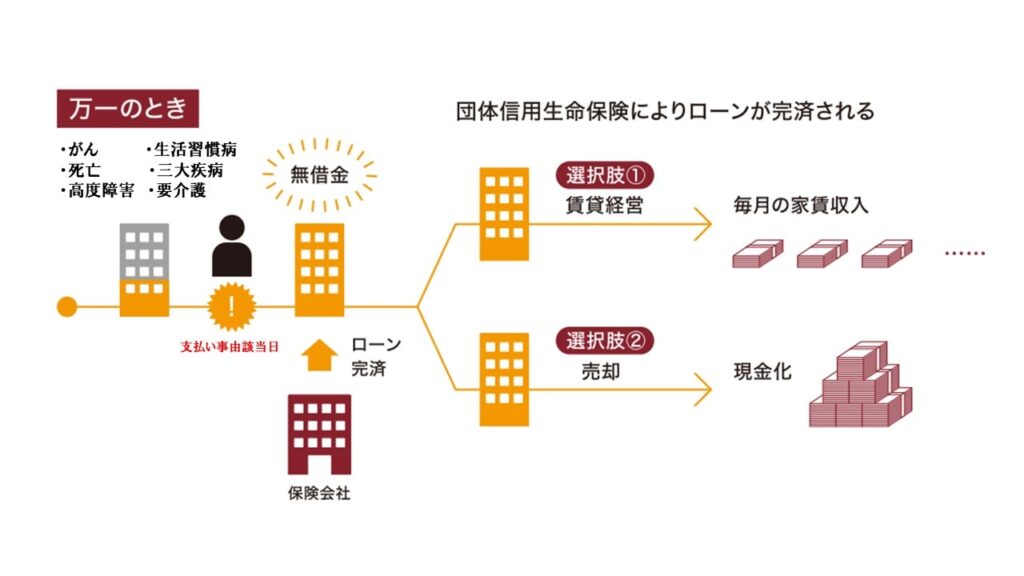

ポイント4:がん団信に加入する

40代で不動産投資を成功させるための最大のポイントが『がん団信に加入する』ことです。

このがん団信に加入することにより不動産投資に保険効果が発生し今現在の保険見直しも可能となります。

解りやすく弊社のお客様の実例を見てみましょう。

がん団信に加入した不動産投資の実例

![]()

このように取り組み前後で5.5万円/月も固定費の削減に成功しています。

がん団信に加入することによって保険効果が重複する内容の生命保険は見直しなどが可能となります。

40代から始める不動産投資ならセットライフエージェンシーにご相談ください

40代から始める不動産投資ならセットライフエージェンシーにご相談ください。

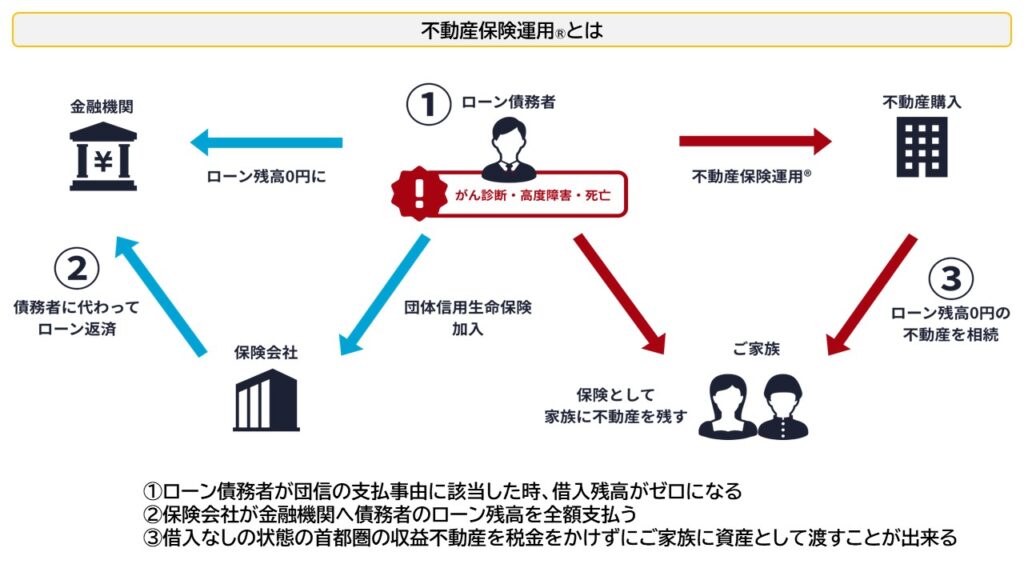

弊社では、本記事でお伝えしたような、満額融資が受けられる首都圏の物件やがん団信などのノウハウをパッケージ化した『不動産保険運用®』を提供しています。

不動産保険運用®は首都圏の収益不動産を団信(団体信用生命保険)を活用する事により生命保険として所有するやり方になります。

団信を活用することにより運用期間中に保険内容の支払事由に該当した場合、保険が適用され借入残高がゼロになるというのが特徴です。

団信について詳しくは『団体信用生命保険に関して知っておくべき10のこと』の記事でご紹介していますのでこちらをご覧ください。

この不動産保険運用®の特徴をご紹介します。

特徴①:物件は首都圏限定

不動産保険運用®でご紹介する物件は全て首都圏限定になります。

その理由は資産性の維持と入居率です。

不動産保険運用®は基本的に長期での運用になります。なので将来的にどれくらいの資産になるのかが重要なポイントとなります。

参考として東京都の坪単価平均の推移を見てみましょう。

東京都の坪単価推移

東京都の坪単価の推移は次の通りです。2021年はコロナの影響によりマイナスに傾きましたが、基本的には右肩上がりの推移であることがわかります。ここ5年間の坪単価平均は380万円〜400万円程度です。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

| 坪単価平均 | 383万7852円/坪 | 374万5567円/坪 | 373万3442円/坪 | 383万3615円/坪 | 405万0579円/坪 |

| 変動率 | ⤴4.25% | ⤵-1.00% | ⤴0.89% | ⤴2.81% | ⤴4.81% |

株式会社不動産経済研究所の発表によると2024年9月の東京23区の㎡単価は154.9万円と7.5%上がっています。

この首都圏の不動産の資産価値が維持されやすい理由として、まずはそもそもの土地の価格が高いのと日本国内唯一の人口増加都市ということが挙げられます。

東京都の発表によると東京都の人口総数は2024年10月1日時点で14,192,184人と前年同月比で92,191人の増加となっています。

これだけ東京都内の人口が増えている中で実は単身者向けのワンルームマンションなどは23区全域で建築規制が入っており供給が追い付いていない現状があります。

一人暮らし向けのワンルームマンションの建築に規制については『東京23区は新築ワンルームマンションを建てられない?ワンルーム建築規制について』の記事でご紹介していますので詳しくはこちらをご覧ください。

これは自治体が独自に行っている規制で背景としては23区内に引っ越してくる人の多くは学生などの単身者で住民票を移動しないケースが多いため、本来見込めるはずの住民税などの税収が減ってしまうのと、地域活性(地域のイベントなどに参加しない)、騒音・トラブルなどの問題も多いことから単身者向けのマンションの建築に規制がかかり住む場所が増えづらいため賃貸需要過多の状態になっているのです。

その為、長期に亘って資産価値と入居率の維持がしやすいので首都圏限定で物件をご紹介してます。

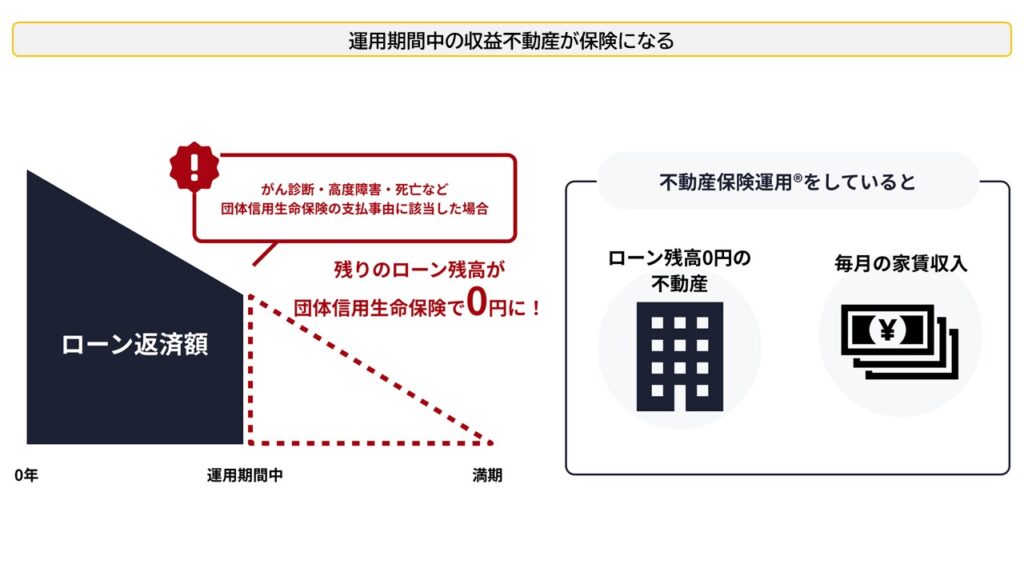

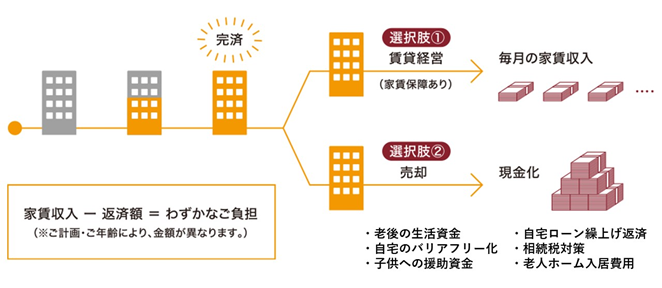

特徴②:保険になる

団信(団体信用生命保険)を活用することにより収益不動産を保険として所有することが出来ます。

団信の保険効果を活用した場合と通常の生命保険の保険効果を比較して見ましょう。

同額の掛け金でもこれだけ効果が違うとなれば真剣に検討する価値はあると言えるのではないでしょうか。

特徴③:低負担で取り組める

不動産保険運用®は費用負担も抑えられるのも特徴です。

何か万が一があった場合は団信による保険効果で手元には首都圏の収益不動産が残ります。

まとめ

- 40代からの不動産投資を始めるのは遅くない

- 40代だからこそ不動産投資をやるべき

- 成功ポイントは首都圏の物件を選ぶ・満額融資を受ける・最大年数でローンを組む・がん団信に加入するの4つ

- セットライフエージェンシーの不動産保険運用®がおすすめ