あなたは団体信用生命保険をご存知でしょうか。

団体信用・・・?生命保険・・・?

漢字ばかりで敬遠したくなる気持ちはわかりますが、もしいつか家を買う可能性があるなら、今のうちに理解をしておくべきでしょう。

保険や金融に苦手意識を持つ方ならなおさらです。人によっては人生観を変えてしまうかもしれない、そんな力を持った保険が団体信用生命保険です。

一言でお伝えすると『ご自身に何かあった際にローンの残りをゼロにしてくれる』というものです。

例えば、もしあなたの身に何かあった場合、残り5,000万円の住宅ローンの支払いがゼロになります。残された奥さんや子供は住宅ローンの支払いをする必要がなくなります。

団体信用生命保険にも種類があるので全てのケースで上記が当てはまるわけではありませんが、大まかな理解としてはズレていません。

「住宅ローン返済中に自分の身に何かあったら残された家族はどうなるのだろう?」と考えたことはある方にとってどんぴしゃな解決策になるということです。

- 自分の身に何かあったら住宅ローンの支払いがゼロになる

- それに加えて、その物件は手元に残り続ける

- 生存でも保障が下りる場合がある

これが団体信用生命保険の特徴です。

そして、これほど魅力がある生命保険なのにも関わらず意外にも一般の方にあまり知られていません。知っておくだけで今後の人生戦略が変わってくるはずなのにです。

本記事は、団体信用生命保険の核となる部分に絞り込んで、とにかくわかりやすく誰が読んでも理解できるように執筆したつもりです。ぜひ最後までご覧ください。

そもそも団体信用生命保険とは?

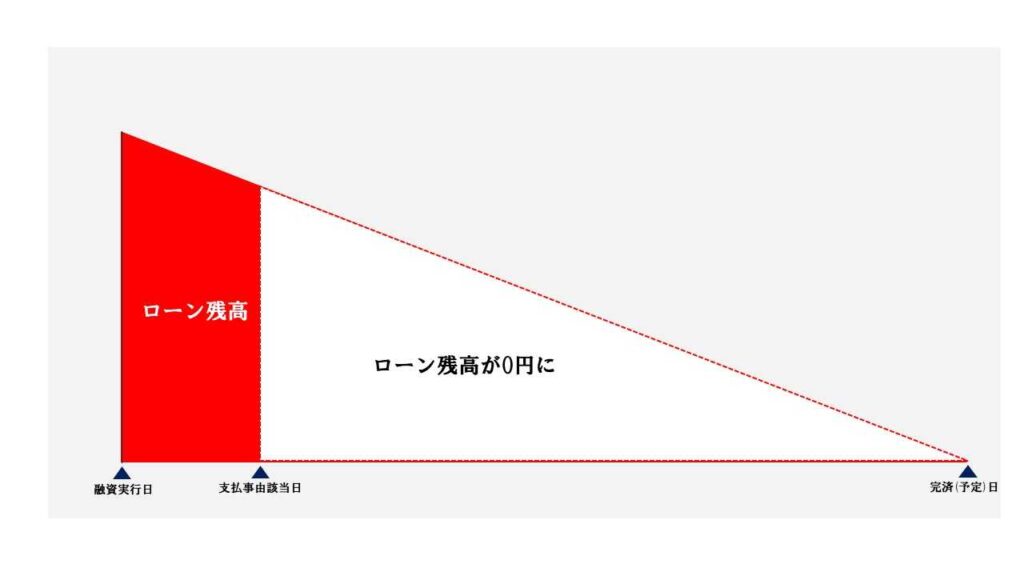

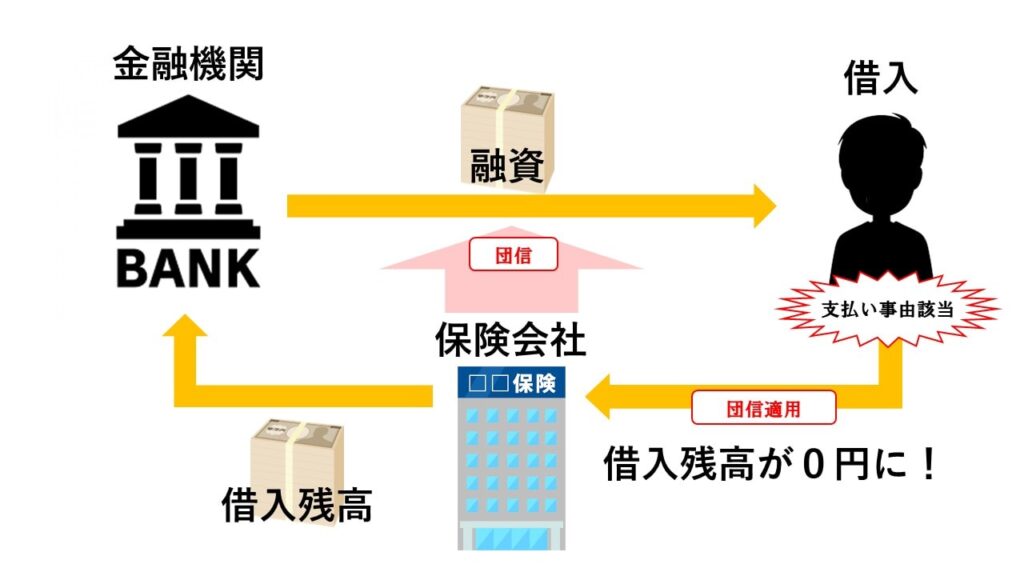

団体信用生命保険(以下、団信)とは、ご自身に何かあった際にローンの残りをゼロにしてくれるという保険です。

例えば、自宅を購入するのに5,000万円のローンを組んで毎月の返済が約14万円と想定します。

年間での返済額は約168万円になります。

仮に1年後に病気になったとしたら、ローンの残りの4,832万円がゼロになるというものです。

不動産購入で組むローンは高額になりますので先々で支払事由に該当する病気などになった際、ローンが支払えなくなった時の救済措置と考えていただければわかりやすいかと思います。

保険料は借入金利の中に含まれていますのでローン支払い額に追加で料金が発生するということはありません。

金額は最大1億円までは下りますのでよほどの高額物件でない限りは全ての残債がゼロになると考えていただいて大丈夫です。

団信はローンを組む際に金融機関(銀行)が付帯してくれる保険で対象の補償内容は各行で違ってきます。

弊社が提携している金融機関の例を見てみましょう。

- ソニー銀行の場合

出典:ソニー銀行

がんと診断確定されるだけで残りのローン残債の100%が保障されています。

これは進行状況など関係なくステージ1でも診断されるだけで受け取れますのでローンを組む際に絶対につけた方がいいと私は思う内容になっています。

がん団信に関しての詳しい内容は『がん診断時に1億円のがん保険!がん団信を活用しての不動産投資』の記事でもご紹介をしていますのでご覧ください。

他にも各金融機関で細かい違いなどはありますので自分にあった保障内容を選ぶことが可能となっています。

団体信用生命保険に関して知っておくべき10のこと

①返済中のローンの残債がゼロになる

団信は借入に対して金融機関が付帯してくれる保険です。

団信に加入後、支払事由に該当の病気などになった場合、保険会社が残債を代わりに全額返済してくれます。

②ローン支払い以外の別途費用は発生しない

団信に加入するのに別途保険代の支払いなどは発生しません。

その理由は借入のローン金利に保険代が含まれているからです。

なので、団信に加入したからと言ってローンの支払い以外に何か費用が発生するということはありません。

③団信は途中加入できない

団信は金融機関から融資を受ける際に加入する保険です。

借入後に保障内容を変更したり別の団信に加入することはできませんので借入時にどの団信に加入するか精査しましょう。

④がんと診断されるだけで保障がおりる

団信の中で、私が知る限り一番内容がすごいのが『がん団信』です。

先の章でも説明しましたが、今は団信にがん保険が付けることが出来ます。

国立研究開発法人国立がん研究センターによるとがんは今男女共に2人に1人が発症する病気と言われています。

もはや、がん保険の加入は生活の中で必須ともいわれている時代で、別途費用をかけることもなく数千万円のがん保険に加入が出来るのですからメリットは計り知れません。

例でご紹介したソニー銀行の『がん団信100』などは全てのがんに対応していて、進行状況関係なくステージ1でもローン残債が100%保障されるものです。

団信の保障は各金融機関ごとに違いますので自分の希望する団信があるかを確認をしましょう。

⑤5,000万円以下なら健康診断書の提出が不要

団信加入時に借入金額が5,000万円以下であれば、申込時の告知のみで健康診断書の提出などは必要ありません。

保険加入などで健康診断書の提出を求められるケースも多くあり、手元になかった場合受診しなければいけなかったりとかなり手間もかかってしまう事もあったかと思いますが団信加入時は必要ありません。

借入金額が5,000万円を超える場合は健康診断書が必要になります。

⑥生命保険に加入できない人も加入できる可能性がある

これは細かい条件などは不明ですが実際に私の担当したお客様で過去、心筋梗塞や脳卒中を経験したことのある方でも団信に加入できた事例はありました。

その方は病気を経験しているため通常の生命保険に加入できない状態でした。

しかし、団信の申込をして審査をしたところ加入することが出来たのです。

当然、虚偽の申告などは一切せずに健康診断書の提出もしていました。

病気などを経験したことのある全ての方が加入できるわけではないとは思いますが、可能性がゼロとは言えません。

団信の申込はローンとは別になりますので不安な方はご自身が加入可能か先に団信の申込をして確かめてみるのもいいかもしれません。

⑦免責期間がある

団信に加入後、保障が適用されるまで免責期間が存在します。

これは通常の生命保険なども同様に存在するものでソニー銀行の『がん団信100』は90日間となっています。

ご自身で加入した団信の免責期間は把握しておくようにしましょう。

私などは免責期間終了と同時に健康診断を予約しておくようにします、健康診断などは会社の簡易的なものしかやらないケースが多くなりがちなのでこれを機にご自身で検査をしっかりしておくのもいいでしょう。

⑧保障内容に年齢制限がある

団信の保障内容次第では加入に年齢制限があります。

例えばソニー銀行の『がん団信100』などは49歳までで50歳になると加入できません。

これは申込時の年齢ではなく、物件引き渡し(決済時)の時点での年齢になりますので注意が必要です。

各金融機関で条件などは違いますのでそれぞれで調べるのはもちろんですが、年齢が若いうちに早めに取り組むことが重要です。

⑨ローンが組めない人は団信にも加入できない

この記事を読んでいる方で解っていない人はいないとは思いますが、団信はローンに付帯する保険になりますのでそもそもローンを組めない方は加入できません。

⑩保障内容で金利の上乗せが変わる

団信の保険料が金利に含まれているという話は先に説明しましたが、団信につける保障内容で金利が変わります。

ソニー銀行の例で見てみましょう。

ソニー銀行団信加入条件

| 団信 | 上乗せ金利 | 加入条件 |

| 一般 | なし | 加入時65歳未満 完済時85歳未満 |

| がん団信50 | なし | 加入時50歳未満 完済時85歳未満 |

| がん団信100 | +0.1% | 加入時50歳未満 完済時85歳未満 |

| 三大疾病 | +0.2% | 加入時50歳未満 完済時85歳未満 |

| 生活習慣病 | +0.2% | 加入時50歳未満 完済時85歳未満 |

| ワイド | +0.2% | 加入時50歳未満 完済時81歳未満 |

※2024年10月7日時点

このように付帯する団信の保障内容で上乗せ金利が変わりますので金融機関のローン担当者と相談して決めましょう。

団体信用生命保険以外に生命保険に入る必要はある?

団体信用生命保険と一般的な生命保険の比較

確かに、これだけ高額な保障をつくれるとしたら生命保険に入る必要はないんじゃないか?と考える人も出てくるかと思います。

これに関しては人それぞれかと思います。

保険の入り方はライフプランにより様々です。

一定の保障であれば団信と社会保険があればカバーが出来てしまうので、子供のための学資保険やご自身でご計画されたライフプランに合わせて加入すればいいのではないでしょうか?

まとめ

- 団信は支払事由に該当した時に借入残債をゼロにしてくれる

- 金融機関(銀行)それぞれで団信の内容は様々存在する

- 加入年齢に制限があるので早めに取り組んだ方がいい

団信は借入(ローン)に付帯する保険ですので一般的にはあまり知られていない保険になります。

しかし、ご紹介した通り保険効果としては絶大な内容になっています。

不動産購入という数少ない機会にこういった団信にまで注意を払って加入するのとしないのでは将来的な資産内容にも差が出てくるでしょう。

ご自身が損をしない為にも今回のこの記事で少しでも参考にしてもらえれば幸いです。