「持ち家 VS 賃貸」

この論争はあらゆるメディアでよく取り上げられる話題ですが、結局のところどのように考えるべきなのでしょうか。

実はこの論争は不動産業界内でも意見が大きく分かれます。

弊社のメンバーに聞いても持ち家派と賃貸派に分かれています。不動産業界内でも意見が分かれるのですから、多くの一般消費者の中でも結論が出なくて当然の論争とも言えます。

ただ、その中でもある一定の結論を出すべく本記事を制作しました。

不動産を取り扱う業界に身を置き、不動産について一定の知識がある立場から、フラットな視点で「持ち家 VS 賃貸論争」に対して解説しています。

本記事のタイトルに「不動産屋の立場として」とありますが、どちらかに偏った意見をお伝えするつもりはありません。この論争に関しては「絶対にこっちだ!」という意見の押し付けなんて私は意味がないと考えているからです。

今後の住まいについて悩まれている方にとって、本記事を少しでも参考にしていただければ幸いです。

持ち家 VS 賃貸論争 に対する私の見解

私の見解は『好きにしたらいい』

持ち家か?賃貸か?この論争に関して言える事は結論『好きにしたらいい』です。

これは他人がどうこう言えるものでもないので本人が好きな方を選択するのが一番だと私は思います。

多くのサイトで持ち家か?賃貸か?という論争が繰り広げられていますが、結局は自分で住む場所になりますのでどこかの専門家が絶対にこっちだ!という意見の押し付けなんて私は意味がないと考えています。

自分の住みたい場所に住む、これがこの論争に対する答えです。

しかし、私個人がどちらなのかと聞かれれば『条件付きで持ち家派』です。

その条件とは家の場所が東京都内であることです。

ここから先は私個人の見解ですが、東京都内に住んでいるのであれば持ち家の方が圧倒的に有利だと言えます。

理由としては持ち家の場合、今払っている家賃が資産になるからです。

東京都内の不動産の価値は年々上昇しています。

2024年9月時点で発表された東京都の基準地価平均は117万6810円/㎡と2位の大阪府と比べても倍以上の価値があります。

2024年9月基準地価平均ランキング

| 順位 | エリア | 基準地価平均 | 変動率 |

| 1位 | 東京都 | 117万6810円/㎡ | 6.03% |

| 2位 | 大阪府 | 40万6390円/㎡ | 3.47% |

| 3位 | 神奈川県 | 32万4951円/㎡ | 4.12% |

| 4位 | 京都府 | 28万0177円/㎡ | 2.42% |

| 5位 | 愛知県 | 23万4155円/㎡ | 2.79% |

| 6位 | 福岡県 | 16万6934円/㎡ | 4.98% |

| 7位 | 兵庫県 | 16万5524円/㎡ | 1.73% |

| 8位 | 埼玉県 | 15万6126円/㎡ | 1.87% |

| 9位 | 千葉県 | 12万3610円/㎡ | 3.69% |

| 10位 | 宮城県 | 11万8584円/㎡ | 2.24% |

| 11位 | 広島県 | 11万1203円/㎡ | 0.62% |

| 12位 | 沖縄県 | 10万7636円/㎡ | 5.93% |

| 13位 | 静岡県 | 8万3451円/㎡ | -0.09% |

| 14位 | 奈良県 | 7万3830円/㎡ | -0.28% |

| 15位 | 石川県 | 7万0155円/㎡ | 0.05% |

| 16位 | 熊本県 | 5万9577円/㎡ | 1.84% |

| 17位 | 滋賀県 | 5万8121円/㎡ | 0.33% |

| 18位 | 岡山県 | 4万9636円/㎡ | 0.09% |

| 19位 | 北海道 | 4万8229円/㎡ | 0.43% |

| 20位 | 愛媛県 | 4万7623円/㎡ | -1.09% |

| 21位 | 長崎県 | 4万6032円/㎡ | 0.00% |

| 22位 | 富山県 | 4万6008円/㎡ | -0.18% |

| 23位 | 岐阜県 | 4万5479円/㎡ | -0.41% |

| 24位 | 和歌山県 | 4万4935円/㎡ | -0.48% |

| 25位 | 群馬県 | 4万1894円/㎡ | -0.26% |

| 26位 | 鹿児島県 | 4万1701円/㎡ | -1.04% |

| 27位 | 高知県 | 4万1474円/㎡ | -0.52% |

| 28位 | 栃木県 | 4万1001円/㎡ | -0.34% |

| 29位 | 茨城県 | 4万0088円/㎡ | 0.87% |

| 30位 | 香川県 | 4万0083円/㎡ | -0.35% |

| 31位 | 福井県 | 4万0036円/㎡ | -0.61% |

| 32位 | 三重県 | 3万7396円/㎡ | 0.01% |

| 33位 | 新潟県 | 3万5887円/㎡ | -0.96% |

| 34位 | 徳島県 | 3万5540円/㎡ | -1.07% |

| 35位 | 大分県 | 3万4477円/㎡ | 0.61% |

| 36位 | 長野県 | 3万3022円/㎡ | -0.10% |

| 37位 | 宮崎県 | 3万0065円/㎡ | -0.10% |

| 38位 | 岩手県 | 2万9706円/㎡ | -0.25% |

| 39位 | 山口県 | 2万9591円/㎡ | -0.09% |

| 40位 | 佐賀県 | 2万8919円/㎡ | 1.34% |

| 41位 | 福島県 | 2万7926円/㎡ | -0.11% |

| 42位 | 山梨県 | 2万6118円/㎡ | -0.66% |

| 43位 | 山形県 | 2万4799円/㎡ | -0.13% |

| 44位 | 鳥取県 | 2万3763円/㎡ | -0.76% |

| 45位 | 島根県 | 2万3579円/㎡ | -0.87% |

| 46位 | 青森県 | 1万9785円/㎡ | -0.42% |

| 47位 | 秋田県 | 1万6455円/㎡ | -0.38% |

出典:土地代データより

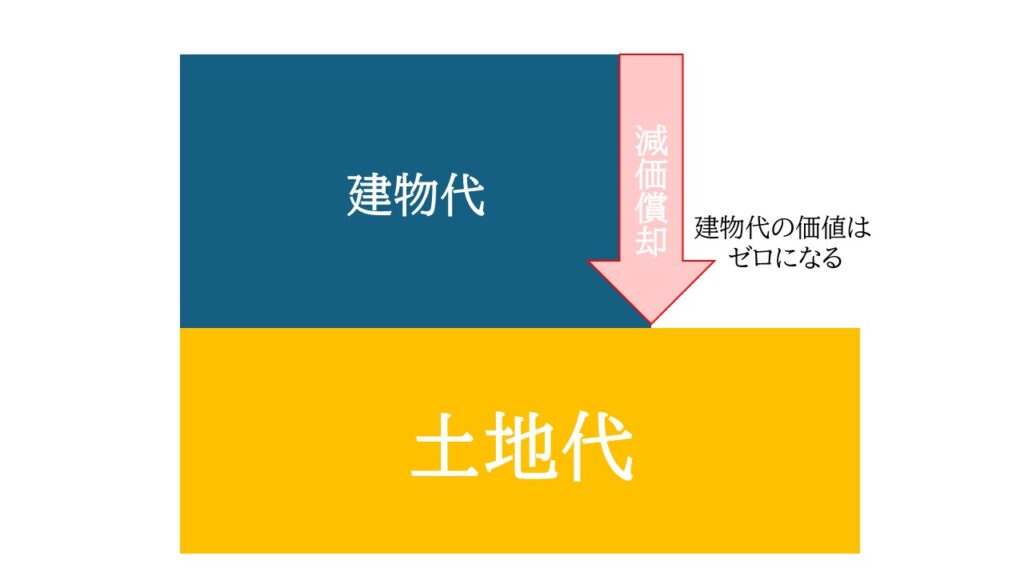

不動産とは戸建てマンション問わず全て建物代と土地代に分かれており建物代は減価償却で最終的にゼロになりますが土地代は価値自体が下がらない限り減りません。

つまり不動産(家)を買うという事は土地を買うのと一緒なのです。そして、その土地代の資産価値が一番高いのが東京都になります。

賃貸と持ち家の支出シミュレーション

私自身も現在東京都内で生活をしています。

同じように東京都内に住まわれている、または東京で生活したことがある方であればご理解は早いかと思いますが東京で生活していく中で資金の支出面で言えば一番高いのがおそらく家賃です。

購入して持ち家にしてしまえばその支払っている家賃分が丸々預貯金と同じになるのですから日々の生活面もだいぶ楽になります。

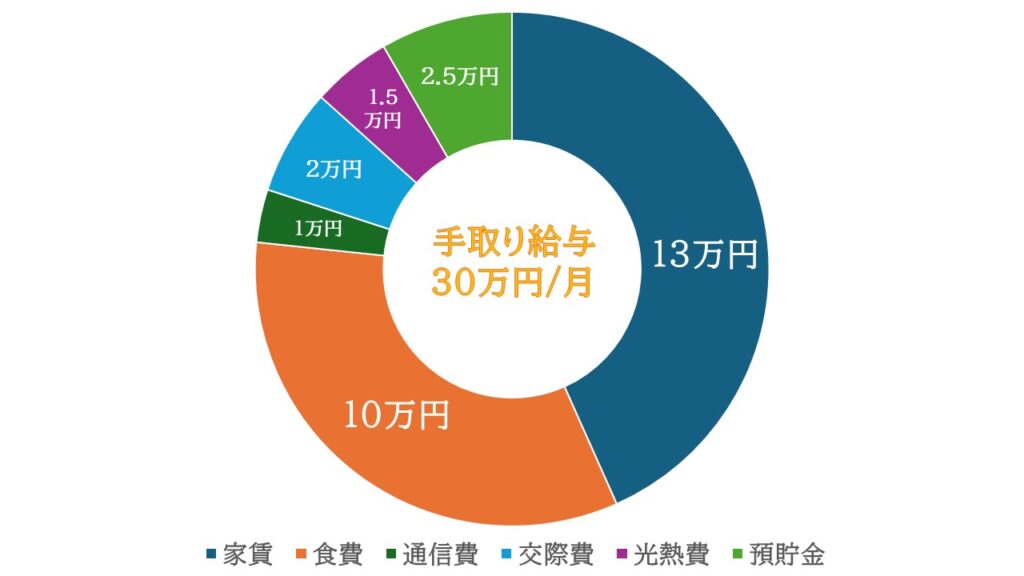

生活シミュレーションを見てみましょう

都内で一人暮らし、1LDK32㎡に住んでいる方の事例です。

同条件の物件で賃貸と持ち家の場合で比較してみましょう。

毎月の支出が以下のように以下のようになります。

賃貸の場合

- 家賃13万円(1LDK32㎡/築15年)

- 食費10万円

- 通信費1万円

- 交際費2万円

- 光熱費1.5万円

- 預貯金2.5万円

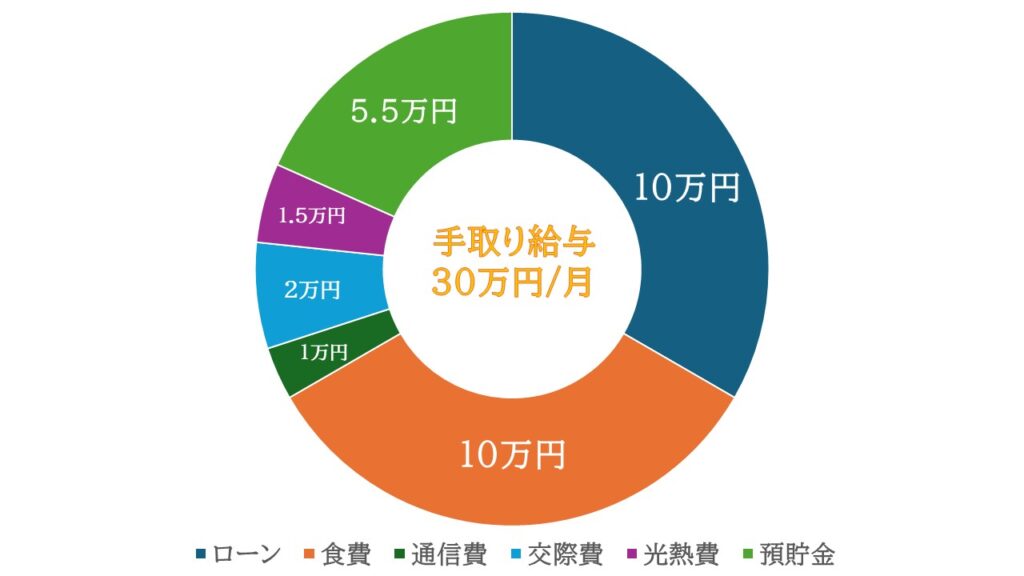

では、この支出が持ち家になるとどうなるのか見てみましょう。

持ち家の場合

- ローン支払い10万円(1LDK32㎡/築15年/物件価格4,000万円/35年ローン/金利0.4%の場合)

- 食費10万円

- 通信費1万円

- 交際費2万円

- 光熱費1.5万円

- 預貯金5.5万円

この場合ローンの支払いと預貯金で毎月15.5万円の資産がたまっていく計算になります。

つまり持ち家と賃貸で毎月13万円の資産の差が発生することになるのです。

年間で156万円、5年で780万円もの差が生まれることになります。

この差はかなり大きいと言えるのではないでしょうか?

賃貸に住みながらこの差を埋めるとなると単純に毎月の所得を上げる必要が出てきます。

いまの給料に+13万円を増やすのは並大抵の努力では難しいと言えます。

むしろ『ちょっと無理だな・・・』と思われた方の方が多いのではないでしょうか?

それに比べて不動産の購入は金融機関の審査を通過してローンさえ通ってしまえば良いわけですから努力などは特段必要ありません。

あとは時間が資産を作ってくれるわけです。

東京23区内の不動産は実際の売買で価値が維持されやすいので、例えば20年後に購入した時と同額でも損はしない形になるでしょう。

以上の事から私は『条件付きで持ち家派』なのです。

金銭面ではどちらがお得なのか?

金銭面ではどちらがお得なのか?

これは物件の場所や個人のライフプランにより変わりますので一概には言えません。

パブリック的側面からのかかる金額(負担)のみで比較をしてみます。

まずは賃貸の場合毎月いくらの支出になるのでしょうか?

5大都市の賃料相場で比較してみましょう。

- 1LDK・2K・2DKでの5大都市家賃相場比較表

1LDK・2K・2DK

40㎡~45㎡

新築マンションのみ1LDK・2K・2DK

40㎡~45㎡

マンションのみ1LDK・2K・2DK

指定なし東京

23区全体平均家賃 18.76万円 17.86万円 17.01万円 最高値 場所 港区 港区 港区 平均家賃 30.02万円 28.56万円 26.65万円 大阪市 全体平均家賃 10.76万円 10.19万円 9.13万円 最高値 場所 大阪市中央区 大阪市中央区 大阪市中央区 平均家賃 15.54万円 14.22万円 13.54万円 名古屋市 全体平均家賃 9.79万円 9.12万円 7.78万円 最高値 場所 名古屋市名東区 名古屋市名東区 名古屋市中区 平均家賃 11.61万円 10.74万円 10.05万円 福岡市 全体平均家賃 8.70万円 8.13万円 7.71万円 最高値 場所 福岡市中央区 福岡市中央区 福岡市中央区 平均家賃 10.69万円 9.94万円 9.48万円 札幌市 全体平均家賃 6.14万円 5.75万円 5.28万円 最高値 場所 札幌市中央区

(道内最高値は釧路市)札幌市北区

(道内最高値は釧路市)札幌市北区

(道内最高値は釧路市)平均家賃 7.05万円

(釧路市:7.85万円)6.65万円

(釧路市:7.19万円)6.14万円

(釧路市:6.16万円)

出典:ホームズより(2024年9月19日時点)

このように東京23区で快適な広さの賃貸に住もうと考えたら平均で毎月約18万円の家賃が支出として発生します。

東京以外の地方都市の賃貸に住むのであればそこまでの支出ではありませんが、東京だけは違います。

毎月家賃のみで18万円の支出ということは年間216万円、10年で2,160万円もの支出が住んでいるだけで発生することになります。

これだけの金額がただの支出なんです、ご理解いただけるでしょうか?

私は正直恐ろしい金額だと感じてしまいました。

逆に東京で物件を購入してしまえばこれだけの資産が溜まっていく形になります。

仮に東京23区内で4,980万円の1LDK(40㎡~45㎡)の物件を購入したと想定します。

- 物件価格:4,980万円

- 管理費修繕積立金:3万円

- ローン期間:35年

- 金利:0.4%

- 頭金:0円

- 登記諸費用:350万円

この条件だと月々の支払額は約15.7万円となります。

10年で約1,884万円の返済となり仮に同額の4,980万円で売却したとしても差額分が手元に残ります。

ローンの支払額が現状かかっている家賃以下で組める物件であれば購入してしまった方が金額的にも有利だと言えます。

仮に売却しなかったとしても自分が住み続けてもいいですし、今度は人に貸して家賃をもらう側(オーナー側)に行くという選択肢も出てきます。

東京都内、特に23区の土地の価格は年々上昇しています。

それに伴い不動産自体の売買価格も上昇しているのでこのバランスがいつか崩れるのではないか?と心配される方もいるかと思いますが不動産価格が上昇するということは家賃も上昇する(賃料の遅効性の性質)という事なのです。

こうなると家を購入した後の資産性の維持が重要になってきます。

東京の不動産の価値については『毎年10%以上も高騰!首都圏のマンション価格が庶民に手が出せないほど高騰している理由』の記事でもご紹介をしていますのでこちらをご覧ください。

このように家賃の高い東京に住むのであれば購入した方が月々の負担は減ります。

月々の負担に関しては地方都市でも同じことが言えますが、地方都市の場合売却時に大きく金額が下がってしまう可能性が強いため賃貸に住み続ける方が資産性のリスクは減らせると考えられます。

しかし、月々の負担面のみを比較すれば持ち家の方が有利だと言えるのは間違いないでしょう。

- 東京なら持ち家の方が有利

- 東京以外なら賃貸でも大差はない

- 月々の負担面のみを考えれば持ち家が全国的にも有利

持ち家 VS 賃貸論争 に関するよくある質問と私の見解

Q:東京で持ち家を買う時はマンションと戸建てどっちが有利?

A:この「有利」という部分が何を指しているのかによって変わります。

例えば

- 売却時

- 維持費用

- 家族構成

- ライフスタイル

と様々です。

売却時に関してはマンションの方が有利と言えるでしょう。東京都内は物件の母数が人口に対して足りていない為、賃貸需要も充実しています。

その為、実需でなくても借り手での需要があるため投資用としての根強い人気があります。

東京都内のマンションであれば売却時に売れなくて困るといった事例もあまり聞きません。

相場に対して適正な価格で売りに出せばすぐに買い手は見つかるでしょう。

対して戸建ては賃貸に出している事例も少なくはありませんがマンションに比べると売却時は鈍る傾向が多いと言えます。

維持費用に関してはそれぞれで毎月かかる資金が違いますがトータルでは同じくらいです。

マンションは管理費・修繕積立金が毎月かかりますが戸建てはかかりません。しかし、建物のメンテナンスや修繕を自分でやる必要がありその際かかる費用や手配での支出が考えられます。

あとは固定資産税などの税金部分は物件によって変わりますのでどちらが有利ということは一概には言えないでしょう。

家族構成・ライフスタイルは人それぞれですので、もうこれはマンション・戸建ては好みの問題になってきます。

家族4人で住むのであればある程度の部屋数が必要になるかと思いますので比較的戸建ての方が使い勝手はいいのではないのでしょうか?

Q:東京23区だったらやっぱり売却まで考えて購入した方がいいですか?

A:23区内であればどこでも値上がりをしているので、そこまで売却の事は考えなくてもいいかもしれません。

もちろん何年後に高く売却したいという具体的な売却計画の大前提で購入するのであれば考える必要はありますが、自分で住む用で購入するのであれば23区内は過去5年間の推移を見ても上昇傾向にあり今後も上昇していく可能性が高いためリセールに関しては拘らなくても問題ないと言えるでしょう。

東京23区の坪単価の過去の推移については『なぜ都内の不動産が高騰しているのか?東京都23区における5年間の坪単価推移をまとめてみた』の記事でもご紹介をしていますのでご覧ください。

Q:老後の生活で持ち家・賃貸だとどちらの方がいいのでしょうか?

A:持ち家だと思います。

今後の老後の生活において年金に期待をしている人はさすがにいないと思います。定年も伸びて老後に普通に生活していくだけでも働き続けなければなりません、そういった意味では賃貸に住み続けるということは家賃を払い続けるという事です。収入の減った状態で今までと同じライフスタイルを維持していくのは難しいと言えるでしょう。

持ち家であればローンを完済してしまえば支払いという部分はなくなりますし、売却資金を老人ホームなどの入居費用にもできますし、最近ではリバースモーゲージやリースバックなど金融機関が自宅を担保に老後資金を融資してくれるサービスなどもありますので将来的な老後生活には有利だと言えます。

Q:持ち家を購入する場合、現金で買うのとローンを使うのどっちがいいですか?

A:どちらも同じです。

不動産(家)を購入するときにローンで購入しても現金で購入しても結果としては不動産が手に入る訳ですから購入という意味では同じです。

しかし、手元の資金には限りがあります。

資産のある富裕層の方であれば全額現金で購入しても問題ありませんが、一般の方が現金で数千万円捻出するのは中々難しいかと思いますので金融機関へローンを申し込むのが一般的かと思います。

ローンを使用することで手元の資金を使わずに持ち家を持つことにより購入後の生活にも余裕が生まれます。

では、金融機関がどこがいいのか?など悩まれる方も多いかと思いますが何行か同時に申し込むのがいいでしょう。金利面や融資条件などは金融機関によって違いますのでそれぞれの金融機関を比較し自分にあった条件を選択するのがいいかと思います。

ローンに関する詳しい説明は『不動産投資で金融機関から融資を受けるための2つの条件』記事でもご紹介しています。

まとめ

- 結局は自分の住む場所なので好きな場所に住むのが一番

- 支出額のパブリック的側面のみを比べると持ち家が有利

- 東京以外は持ち家・賃貸でそこまで差はない

持ち家か?賃貸か?このテーマはことある事に論じられてきましたが、結局は自分の住む家です。

誰かの意見で左右されるのではなく住んでいてストレスのかからない、帰りたくなる居心地のいい場所に住むのが一番なのではないかと私は思います。

不動産価格が上がっている現状、住みたい場所にある物件の購入が難しいのであれば賃貸に住み続けるという選択肢もあります。

持ち家に関しても仮に資産価値が上がるからとあまり住みたくない場所に持ち家を購入して住み続けるのでは精神衛生上あまりいいとは言えませんからね。

資産価値が購入時よりも上がるとしても何年も先の話になるのですから。

しかし、インフレ(物価上昇)が過激になっている2024年現在、そういった先々の事まで考えておくことも重要だと言えます。

ご自身のライフプランを市場動向を加味したうえで、今まで以上に真剣に考える時が来たのかもしれません。